按照国家标准,低压电器是一种根据外界信号和要求,手动或自动接通、断开电路,以实现对电路或非电对象的切换、控制、保护、检测、变换和调节的元件或设备,适用于电流在交流 1200v、直流 1500v 以下的电器线路中。低压电器广泛应用于工业用、商用及民用建筑中的配电系统及电网的配套设施,是国民经济的基础产业。

低压电器一般有两种分类的方法,一种是按照外形和结构来分,主要分为微型断路器、塑壳断路器、框架断路器和接触器。此外,还有隔离开关、配电箱、转换开关等占比较小的产品。接触器和断路器的区别在于,接触器重在控制功能,通过频繁的闭合/断开来控制电机等负载,但不能用来切断故障;断路器是主要用来接通或者断开主回路,用以切断故障电流。

图表:低压主要产品(三断一接)

图表来源:公开资料整理

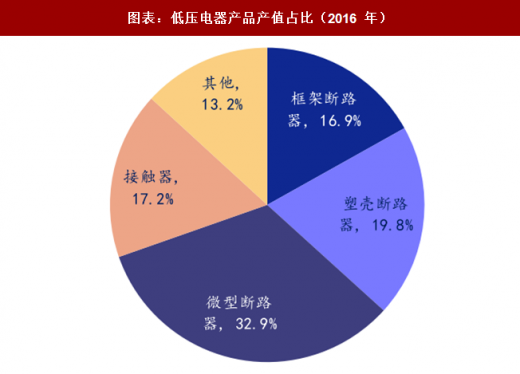

图表:低压电器产品产值占比(2016 年)

图表来源:公开资料整理

、塑壳和微断等几种断路器的主要差别在于:1)能够切断的电流不一样:框架断路器能切断的强度约是塑壳断路器的 10 倍左右,塑壳断路器则又是微型断路器的 10 倍;2)切断大电流需要的保护和分合闸方式:塑壳断路器和微型断路器一般采用手动分合闸的方式(部分带有电动机),框架式开关一般采用的是电磁、电动等操作方式。因为规格不同,各种断路器的价格差异较大,框架断路器一般 8,000-20,000 元/只,塑壳断路器一般几百元/只,而微断一般几十元/只。目前各种产品中,微型断路器产量最大,产值规模也最大,占整个低压电器的比例超过 30%,其他产品的比例在 20%左右。

参考观研天下发布《》

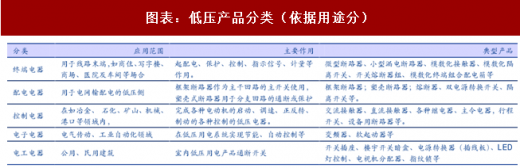

低压电器的另外一种分类方式是按照其在线路中处的地位和作用来分,分为:终端电器、配电电器、控制电器、电工电器(又称建筑电器)、电源电器和电子电器等几大类。

图表:低压产品分类(依据用途分)

图表来源:公开资料整理

终端电器处于线路末端,也是在家庭中最常见的,主要常用在配电箱内;除了家庭外,还经常用在商业与公共建筑、工矿企业车间内。由于需要开断的电流小,大部分终端电器用的都是微型断路器,因其使用范围广,市场空间比较大。除了微型断路器外,终端断路器还包括一些隔离开关、熔断器、配电箱等。

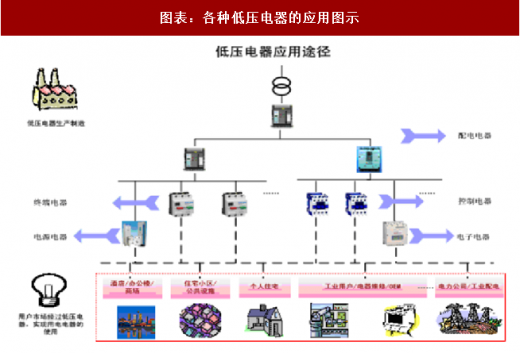

图表:各种低压电器的应用图示

图表来源:公开资料整理

配电电器主要用于输配电低压侧的主干回路和分支回路,开断的电流比较大,一般框架断路器和塑壳断路器用在配电电器中比较多。控制电器主要用在电动机等的启动上,涉及到的下游包括一般的大工业和机械等领域,用的比较多的是接触器,以及其他的控制元件。

控制电器和电子电器主要用于工业领域各类电气传动设备的启动、调速、正反转、制动的各种控制,电源电器也有部分应用于工业领域。控制电器具有信号传递、控制转换、电路隔离、过载、温度补偿、断相、短路保护等多种功能,主要包括接触器、继电器、主令电器等。电子电器在低压用电系统中具有节能、实现自动控制的功能,其产品主要包括变频器、软起动器等。电源电器具有控制电机、稳定电源、应急电源、调节电压等功能,主要包括不间断电源、控制变压器等产品。

电工电器主要是智能家居产品,包括各种开关插座、楼宇开关暗盒、电源转换器(插线板)、led 灯控制、电视机分配器、指纹锁等,主要用于住宅和公共建筑的室内装修。

资料来源:公开资料,观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。