①行业规模

参考观研天下发布《》作为产业的基础行业,印制电路板行业产业规模巨大,受宏观经济周期性波动影响较大。

图:2008 年至2016 年,全球pcb 行业产值及其变化情况

数据来源:公开数据整理

受全球性危机影响,全球pcb 行业总产值由2008 年的482.30 亿美元降至2009 年的412.26 亿美元,同比下降14.52%;2010 年,随着全球经济企稳回升,pcb 行业总产值升至524.47 亿美元,同比上涨27.22%;2011 年至2016 年,全球经济在低速增长中总体平稳,pcb 行业总产值各年间小幅波动。近年来,我国已逐渐成为全球印制电路板的主要生产基地,国内印制电路板行业受宏观经济环境变化的影响亦日趋明显。

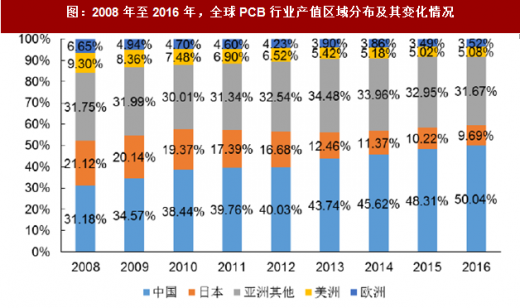

②区域分布

纵观pcb 的发展历史,全球pcb 产业经历了由“欧美主导”转为“亚洲主导”的发展变化。全球pcb 产业最早由欧美主导,随着日本加入主导行列,形成美欧日共同主导的格局;二十一世纪以来,由于劳动力成本相对低廉,亚洲地区成为全球最重要的电子产品制造基地,全球pcb 产业重心亦逐渐向亚洲转移,形成了以亚洲(尤其是中国大陆)为中心、其它地区为辅的新格局。

图:2008 年至2016 年,全球pcb 行业产值区域分布及其变化情况

数据来源:公开数据整理

2008 年至2016 年,美洲、欧洲和日本pcb 产值在全球的占比不断下降,分别由2008 年的9.30%、6.65%和21.12%降至2016 年的5.08%、3.52%和9.69%;与此同时,中国大陆pcb 产值全球占有率则不断攀升,由2008 年的31.18%进一步增加至2016 年的50.04%;除中国大陆和日本外的亚洲其他地区pcb 产值全球占有率亦缓慢上升。全球pcb 行业产能(尤其是高多层板、挠性板、封装基板等高技术含量pcb)进一步向中国大陆等亚洲地区集中。

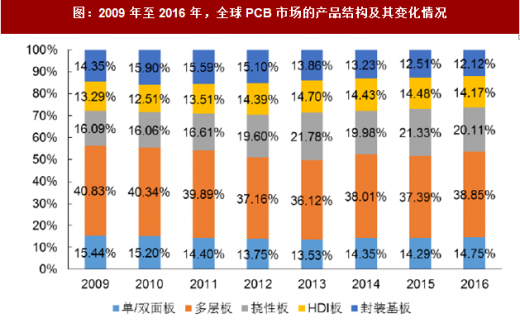

③产品结构

图:2009 年至2016 年,全球pcb 市场的产品结构及其变化情况

数据来源:公开数据整理

从产品结构来看,当前pcb 市场中多层板仍占主流地位。随着电子电路行业技术的迅速发展,元器件的集成功能日益广泛,电子产品对pcb 的高密度化要求更为突出,高多层板、挠性板、hdi 板和封装基板等高端pcb 产品逐渐占据市场主导地位。

根据prismark 预测,在未来的一段时间内,多层板仍将保持首要的市场地位,为pcb 产业的整体发展提供重要支持;预计到2021 年,高多层板、挠性板、hdi 板和封装基板等高技术含量pcb 占比将达到60.58%,成为市场主流。

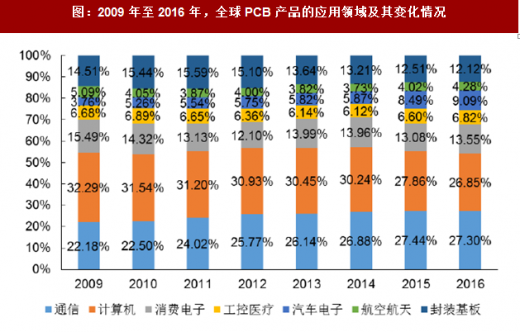

④应用领域

pcb 行业发展至今,应用领域几乎涉及所有的电子产品,主要包括通信、航空航天、工控医疗、消费电子、汽车电子等行业。pcb 行业的成长与下游电子信息产业的发展势头密切相关,两者相互促进。

图:2009 年至2016 年,全球pcb 产品的应用领域及其变化情况

注1:消费电子领域主要指电视、音视频设备、相机、游戏、白色家电、玩具等;注2:prismark 将封装基板进行单独归集,未对其应用领域进行区分。

数据来源:公开数据整理

在下游应用领域方面,通信、计算机和消费电子等已成为pcb 三大应用领域,2016 年该三大领域合计占pcb 总需求的比重为67.70%。2009 年至2016年,通信和汽车电子领域的pcb 需求占比由22.18%和3.76%分别提升至27.30%和9.09%,成为pcb 应用增长最为快速的领域,主要得益于移动互联网终端产品的蓬勃发展以及汽车电子的广泛应用。随着电子信息产业的持续发展,未来pcb 的应用将进一步深化和延伸。

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。