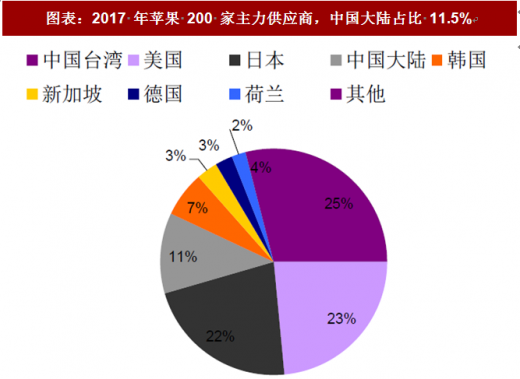

中国大陆企业在苹果供应链占比在提高。根据苹果公司公布的 2017 年200 家主力供应商,中国台湾供应商数量第一,一共有 50 家,其次是美国,供应商数量 47 家,第三是日本供应商 44 家。中国大陆供应商数量 23 家, 排名第四,较之前增加了 3 家。苹果手机里面的摄像头模组,pcb 线路板, 天线,fpc 柔性线路板,扬声器,触控马达,玻璃盖板,玻璃后盖,结构件,精密连接器等都有中国大陆供应商供货。

200 家苹果供应商中,在中国大陆设厂比重大。中国台湾 51 家供应商共拥有 152 家工厂,其中 114 家设在中国大陆;美国 47 家供应商有 217 家工厂,其中在中国大陆有 69 家;日本 44 家供应商有 225 家工厂,在中国大陆有 59 家;韩国 13 家厂商,一共有 37 家工厂,中国大陆 16 家工厂;新加坡 5 家厂商,一共有 18 家工厂,其中中国大陆有 14 家;德国 5 家厂商,有 16 家工厂,其中中国大陆 6 家;23 家中国大陆供应商几乎所有工厂都在 中国大陆。图表:2017 年苹果 200 家主力供应商,中国大陆占比 11.5%

资料来源:公开资料整理

苹果手机引领技术变革,oled 面板技术趋于成熟、3d 玻璃重磅来袭、 手机摄像头升级换代以及无线充电技术普及,将会加速在手机中的渗透,带 动相关设备需求。

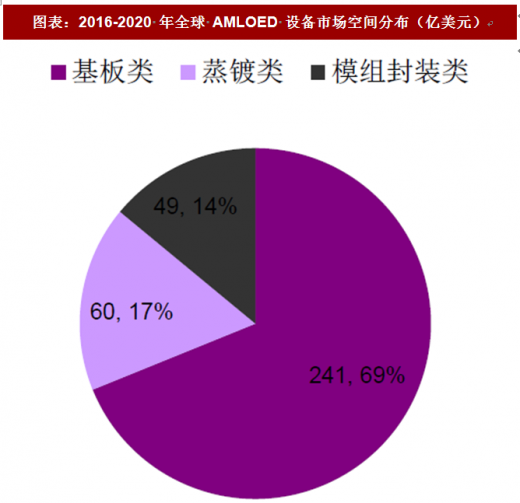

受益于 oled 面板投资的热潮,oled 面板设备将迎来发展机会。在生 产线的投资中,对设备的投资占总投资的 60-70%。根据 ubi research 统计, 预计 2016-2020 年全球 amoled 设备市场空间共 350 亿美元,其中基板类 241 亿美元、蒸镀类 60 亿美元、模组封装类 49 亿美元,预计中国的设备市场空间 119 亿美元。

参考观研天下发布《》

图表:2016-2020 年全球 amloed 设备市场空间分布(亿美元)

资料来源:公开资料整理

oled 面板投资将有效带动 aoi 光学检测设备需求。现阶段,由于 3c 电子行业的制程以及产品质量的严格要求,检测设备具备较高的技术门槛, 目前主要是国外品牌设备。而 3c 自动化市场的不断扩大使得国产化检测设 备具备更多机会,其技术发展也与更加令人关注。国内 oled 工厂投资加速, 其中平板显示检测是平板显示生产过程中不可缺少的环节。从量产时间看, 2018-2020 年开始将进入量产期,将会有效带动对 aoi 光学检测设备的需求。

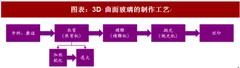

3d 玻璃的广泛应用将带动热弯机和精雕机的需求。iphone8 和 iphonex 采用双面玻璃,既通过玻璃机身保证了外形美观和信号畅通,又通过不锈钢 中框保证了机身强度。考虑到苹果在行业里的标杆作用,双面玻璃机身或许 会加速玻璃后盖在智能手机中的回归。从产业链的角度看,手机盖板玻璃产 业可按照上中下游分为上游玻璃基板、辅助材料、加工设备提供商,中游玻 璃盖板加工厂,下游触控模组组装厂。玻璃盖板加工厂购买玻璃基板、辅助 材料、加工设备,进行切割、热弯等一系列加工工序,再交付给触控模组组 装厂,完成盖板玻璃与显示屏幕的贴合。3d 曲面玻璃盖板与传统的 2d、2.5d 主要的区别在于,其中 3d 曲面玻璃的制作工艺多了一道热弯工序。

图表:3d 曲面玻璃的制作工艺

资料来源:公开资料整理

资料来源:公开资料整理,观研天下整理,转载请注明出处(wjj)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。