溅射靶材产业链各环节参与企业数量基本呈金字塔型分布

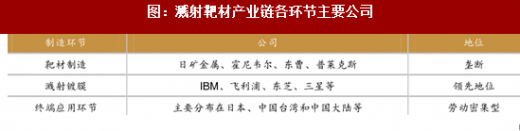

全球范围内,溅射靶材产业链各环节参与企业数量基本呈金字塔型分布,高纯溅射靶材制造环节技术门槛高、设备投资大,是典型的技术密集型和资本密集型产业。具有规模化生产能力的少数企业分布在美、日等国,这些企业高居金字塔顶端,对溅射靶材下游产业有很强的议价能力。大部分溅射最高端的应用是在超大规模集成电路制造领域,这个领域只有美国和日本的少数公司如日矿金属、霍尼韦尔、东曹、普莱克斯等从事相关业务,是一个被跨国公司垄断的行业。

作为溅射靶材客户端的溅射镀膜环节具有规模化生产能力的企业数量相对较多,但质量参差不齐,它们拥有溅射靶材生产能力,但是对于高纯度金属原料却需要上游企业供应。美、欧、日、韩等国知名企业居于技术领先地位,品牌知名度高、市场影响力大,通常会将产业链扩展至下游应用领域,利用技术先导优势和高端品牌迅速占领终端消费市场,如旧m、飞利浦、东芝、三星等终端应用环节是整个产业链中规模最大的领域,其产品的开发与生产分散在各个行业领域,同时,此环节具有突出的劳动密集性特点,参与企业数量最多,机器设备投资一般,主要分布在日本、中国台湾和中国大陆等,并逐渐将生产工厂向人力成本低的国家和地区转移。

参考观研天下发布《》

溅射靶材上游产业集中度高,下游产业市场扩容

上游产业集中度高

溅射靶材对金属材料纯度的要求很高,国内虽然拥有丰富的有色金属和稀有金属矿产资源,但金属提纯技术有限,提纯出来的金属材料绝大部分达不到高纯溅射靶材的生产要求,高纯金属仍有很大比重依靠进口。全球范围内,高纯金属产业集中度较高,美国、日本等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的地位,对下游溅射靶材行业具有较强的议价能力。从原材料价格来看,高纯金属受宏观经济环境的影响较小,在一定时期内均保持较为稳定的价格。

下游产业市场扩容

高纯溅射靶材主要应用于半导体芯片、平板显示、太阳能电池等领域,溅射靶材的高景气度也得益于下游消费电子行业的快速发展。受产品更新换代、消费升级等因素的影响,智能手机、移动通讯等终端消费市场需求持续增加促进了半导体芯片的技术进步,进而带动高纯溅射靶材的市场扩容。随着半导体芯片的成功应用,高纯溅射靶材逐渐推广到液晶显示器、太阳能电池等领域,成为未来溅射靶材市场规模扩大新的驱动力。可以预见,下游行业应用领域的不断拓展,将对本行业的需求产生持续拉动作用,同时下游行业的应用日益丰富,以及各种终端消费产品在功能、外观和体积等方面的个性化趋势,都对本行业的技术水平提出

了更高的要求。

产业特征:弱周期性,强区域性

pvd镀膜材料是光学光电子产业重要原材料,广泛地应用于家用电器、智能手机、平板电脑、汽车电子、显微镜、数码相机和数码摄像机等终端消费领域,也包括太阳能电池、low-e玻璃、汽车镀膜玻璃、工具改性、高档装饰用品等领域,总体不具有明显周期性和季节性特征。

全球范围内,溅射靶材产业链各环节参与企业数量基本呈金字塔型分布,高纯溅射靶材制造环节技术门槛高、设备投资大,是典型的技术密集型和资本密集型产业。具有规模化生产能力的少数企业分布在美、日等国,这些企业高居金字塔顶端,对溅射靶材下游产业有很强的议价能力。大部分溅射最高端的应用是在超大规模集成电路制造领域,这个领域只有美国和日本的少数公司如日矿金属、霍尼韦尔、东曹、普莱克斯等从事相关业务,是一个被跨国公司垄断的行业。

图:高纯溅射靶材产业链各环节参与企业数量呈金字塔型分布

作为溅射靶材客户端的溅射镀膜环节具有规模化生产能力的企业数量相对较多,但质量参差不齐,它们拥有溅射靶材生产能力,但是对于高纯度金属原料却需要上游企业供应。美、欧、日、韩等国知名企业居于技术领先地位,品牌知名度高、市场影响力大,通常会将产业链扩展至下游应用领域,利用技术先导优势和高端品牌迅速占领终端消费市场,如旧m、飞利浦、东芝、三星等终端应用环节是整个产业链中规模最大的领域,其产品的开发与生产分散在各个行业领域,同时,此环节具有突出的劳动密集性特点,参与企业数量最多,机器设备投资一般,主要分布在日本、中国台湾和中国大陆等,并逐渐将生产工厂向人力成本低的国家和地区转移。

参考观研天下发布《》

图:溅射靶材产业链各环节主要公司

溅射靶材上游产业集中度高,下游产业市场扩容

上游产业集中度高

溅射靶材对金属材料纯度的要求很高,国内虽然拥有丰富的有色金属和稀有金属矿产资源,但金属提纯技术有限,提纯出来的金属材料绝大部分达不到高纯溅射靶材的生产要求,高纯金属仍有很大比重依靠进口。全球范围内,高纯金属产业集中度较高,美国、日本等国家的高纯金属生产商依托先进的提纯技术在整个产业链中居于十分有利的地位,对下游溅射靶材行业具有较强的议价能力。从原材料价格来看,高纯金属受宏观经济环境的影响较小,在一定时期内均保持较为稳定的价格。

下游产业市场扩容

高纯溅射靶材主要应用于半导体芯片、平板显示、太阳能电池等领域,溅射靶材的高景气度也得益于下游消费电子行业的快速发展。受产品更新换代、消费升级等因素的影响,智能手机、移动通讯等终端消费市场需求持续增加促进了半导体芯片的技术进步,进而带动高纯溅射靶材的市场扩容。随着半导体芯片的成功应用,高纯溅射靶材逐渐推广到液晶显示器、太阳能电池等领域,成为未来溅射靶材市场规模扩大新的驱动力。可以预见,下游行业应用领域的不断拓展,将对本行业的需求产生持续拉动作用,同时下游行业的应用日益丰富,以及各种终端消费产品在功能、外观和体积等方面的个性化趋势,都对本行业的技术水平提出

了更高的要求。

产业特征:弱周期性,强区域性

pvd镀膜材料是光学光电子产业重要原材料,广泛地应用于家用电器、智能手机、平板电脑、汽车电子、显微镜、数码相机和数码摄像机等终端消费领域,也包括太阳能电池、low-e玻璃、汽车镀膜玻璃、工具改性、高档装饰用品等领域,总体不具有明显周期性和季节性特征。

溅射靶材产业分布具有一定的区域性特征,美国、日本跨国集团产业链完整,囊括金属提纯、靶材制造、溅射镀膜和终端应用各个环节,具备规模化生产能力,在掌握先进技术以后实施垄断和封锁,主导着技术革新和产业发展:韩国、新加坡及中国台湾地区在磁记录及光学薄膜领域有所特长。其中,美国以霍尼韦尔为代表,拥有完整的产业链和材料事业部门;日本则以日矿金属、东曹等为代表。这些企业在掌握先进技术以后实施严格的技术保密措施,使得溅射靶材核心技术长期被美国、日本跨国集团控制,同时溅射靶材行业具有投资额度大、认证时间长等特点,导致溅射靶材行业具有较强的区域性特征。

图:溅射靶材生产企业主要集中在美国、日本

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。