1. oled 需求高速增长,上游材料企业共享盛宴

2017 年起oled 进入快速渗透期。需求端,从三星到apple 再到国产机,oled 是确定性大趋势,2016-2020 年oled 需求复合增速有望达到38.7%。有机发光材料是oled 上游制造核心环节,将受益于oled 崛起。

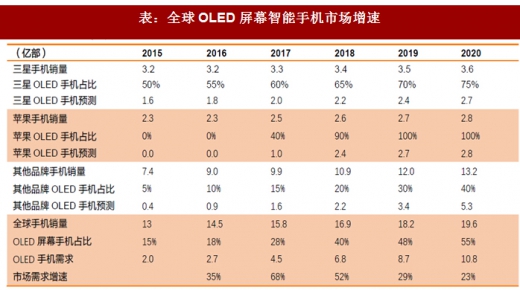

oled 需求快速增长,在智能领域渗透率快速提升。oled 屏凭借其轻薄、低延迟、高对比度、柔性等特点,广泛应用在智能手机、电视面板、平板电脑、笔记本电脑、可穿戴设备(智能手表)、 设备、车载中控面板等新兴应用领域。其中智能手机消耗全球一半以上oled 产能,弹性最大。目前,三星以galaxy 系列为代表的中高端系列手机基本已采用oled 显示屏;苹果iphone x 采用rigid oled,2018 年后或大面积采用flexible oled;国产手机oled 屏幕占比提升,中高端国产机型,如vivo xplay6 采用flexible oled 突出产品特色。oled 在智能手机领域渗透率快速提升,从三星到苹果再到国产机,oled 是确定性大趋势。2016-2020 年,oled 需求复合增速有望达到38.7%。

参考观研天下相关发布的《》

表:全球oled 屏幕智能手机市场增速

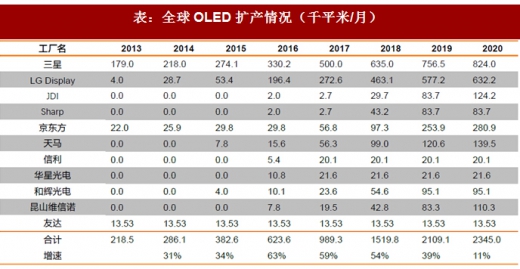

未来全球oled 产能高速扩张。预计2016-2019 年将是oled 新增产能的高峰期,按平米算,2016-2019 年年均复合增长率56%。按目前各家企业新增产能估算,oled 全球市场将由三星一家独大,逐渐演变成韩国和中国双极态势。

表:全球oled 扩产情况(千平米/月)

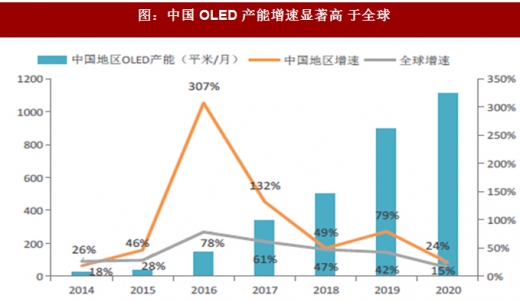

中国oled 强势崛起。2015-2020 年我国oled 产能复合增速在99%,远高于全球47%的复合增速。其中,国内企业京东方、天马、华星光电、维信诺和辉加速扩产,到2020 年国产oled 屏产能占比或达40%。预计到2020 年,全球oled 显示屏市场将由韩国三星一家独大,演变成韩国和中国双极态势。

图:中国 oled 产能占比逐渐提升

图:中国 oled 产能增速显著高 于全球

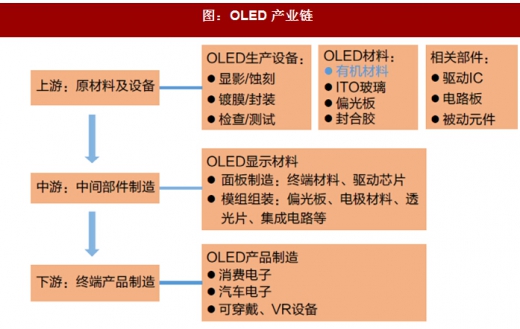

有机发光材料是oled 上游制造核心环节。oled 产业链包括上游原材料及设备,中游中间部件制造及下游终端产品制造。有机发光材料处于上游核心位置,占oled 总产品成本15-20%。按照2017 年oled 市场规模231 亿美元测算,有机发光材料市场空间约为40 亿美元。

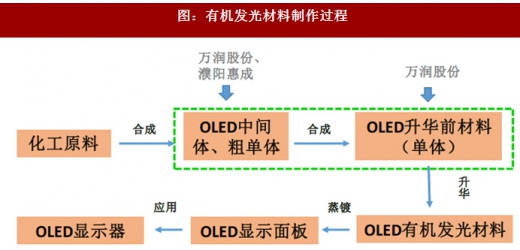

从有机发光材料的制作过程来看,首先由材料厂商将化工原料合成oled 中间体和单体粗品,再进一步将中间体或单体粗品合成为升华前材料(单体),其次,由终端材料厂商对升华前材料进行升华处理,最后,形成oled 终端材料(有机发光材料),用于oled 现实面板的生产。国内企业目前处于制作过程的前两个环节,即中间体、单体粗品的生产和升华前材料的合成。

图:oled 产业链

图:有机发光材料制作过程

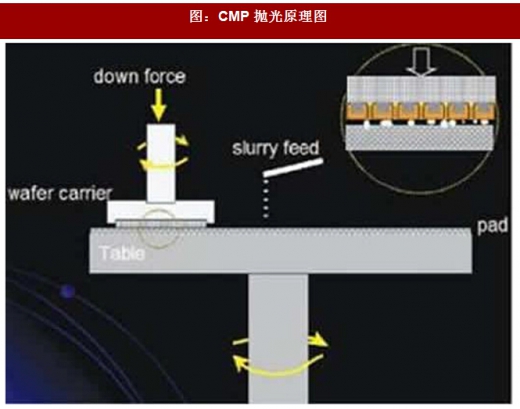

cmp(化学机械抛光)工艺及抛光材料在国内主要应用于集成电路和蓝宝石加工两大领域,据数据显示全球市场需求超过100 亿,并且仍处于高速增长阶段。目前抛光垫行业处于寡头垄断,陶氏化学占据了大部分市场份额,其他生产商有卡博特、3m、东丽等。由于cmp 抛光垫技术壁垒高,认证周期长,一旦进入供应链盈利能力高且稳定。

图:cmp 抛光原理图

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。