需求端:国内需求整体保持稳定或略有增长

参考观研天下发布《》

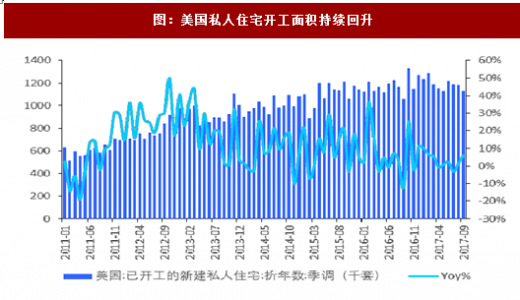

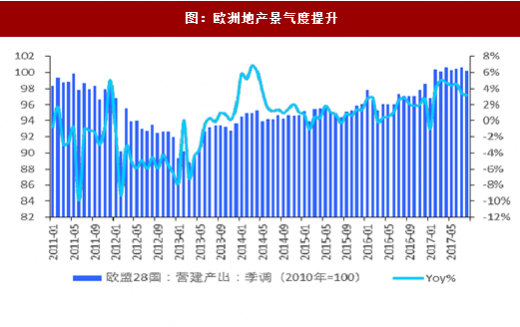

需求端:海外地产高景气望延续,国内需求增速不过分悲观

世界银行称未来全球经济增长速度将加快。主要原因是美国经济强力复苏以及印度经济维持高速增长,同时原油及其他大宗商品价格的回升减轻了新兴市场大宗商品出口国所面临的压力。

国君地产组预计2018上半年房地产出现小幅回落,全年增速保持为4-5%。增长主要源于库存去化和中长期的城镇化、城市群、棚改货币化、租赁住房市场建设的支撑。预计在2018年gdp增速6.5%的指引下,不会形成趋势性下降,全年现前低后高走势。

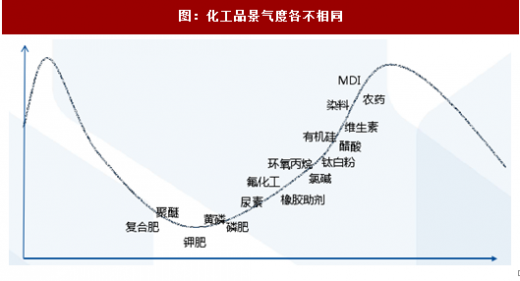

当前各个子行业景气度一览

图:2017年地产下游需求略超预期

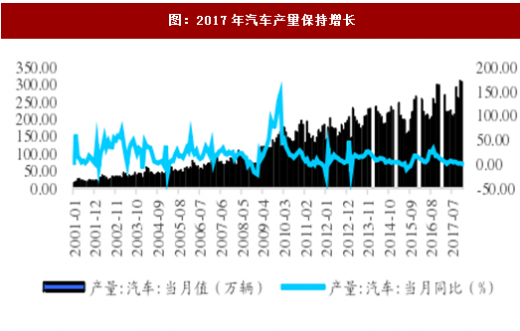

图:2017年汽车产量保持增长

参考观研天下发布《》

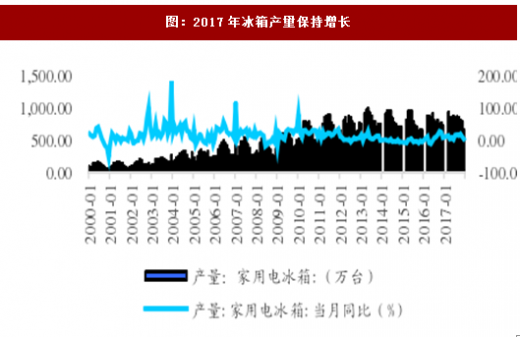

图:2017年冰箱产量保持增长

图:2017年纺织业交货值持续回升

以美国、欧洲为主的海外国家经济复苏在延续。从海外地产销售数据持续企稳回升印证,2018年海外需求改善有望得到延续,部分出口带动需求边际改善的行业有望受益。

世界银行称未来全球经济增长速度将加快。主要原因是美国经济强力复苏以及印度经济维持高速增长,同时原油及其他大宗商品价格的回升减轻了新兴市场大宗商品出口国所面临的压力。

国君地产组预计2018上半年房地产出现小幅回落,全年增速保持为4-5%。增长主要源于库存去化和中长期的城镇化、城市群、棚改货币化、租赁住房市场建设的支撑。预计在2018年gdp增速6.5%的指引下,不会形成趋势性下降,全年现前低后高走势。

图:美国私人住宅开工面积持续回升

图:欧洲地产景气度提升

图:化工品景气度各不相同

资料来源:观研天下整理,转载请注明出处(ztt)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。