(一)价差大幅提升

参考观研天下发布《》

(二)过剩产能逐步出口、新增产能较少

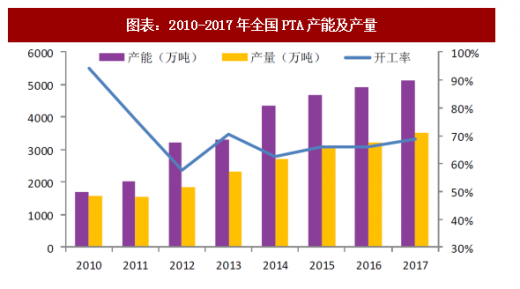

2010-2014年,我国pta产能高速增长,从2010年的1690万吨增长至2014年的4342万吨,年均增速26.6%。而产量的增长未能跟上产能的增长,过度的产能投放致使年均开工率迅速下滑,从2010年的94%降至2014年的63%。2015年到2017年,pta产能增速降至个位数,年均开工率也缓慢回升至2017年的69%,产量为3526.26万吨。

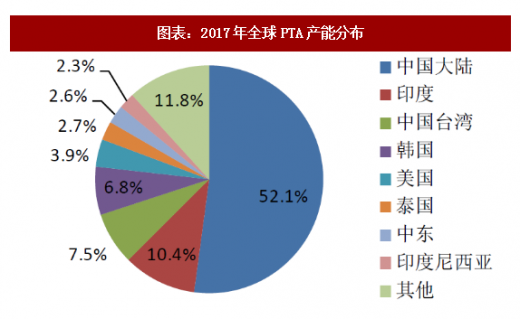

随着近几年我国pta产能的高速增长,我国pta产能在全球已占据主导地位,2017年中国大陆pta产能占全球的52.1%,其他产能较高的国家或地区如印度、中国台湾、韩国的产能则分别占全球pta产能的10.4%、7.5%、6.8%。

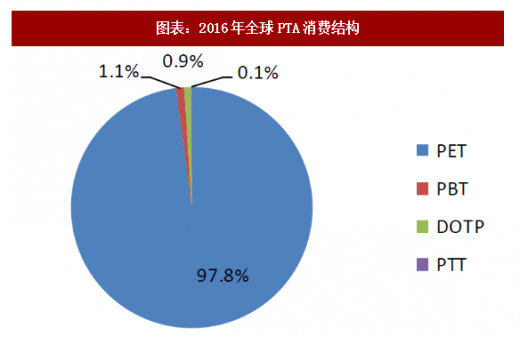

全球绝大多数的pta用于生产聚酯,2016年有97.8%的pta用于生产pet。pta还可用作pbt、ptt的原料,近两年也部分替代了其他二元酸,如通过配方改变生产对苯型不饱和树脂,生产dotp增塑剂等,但总的量还是比较小。2016年pbt、dotp、ptt对pta的需求比例分别为1.1%、0.9%、0.1%。ptt和pbt等产品由于工业化起步较晚,未来几年pta需求增长的主要动力预计仍将来自聚酯。

由于2010年到2014年间pta产能的快速投放,我国pta自给率快速提升,到2015年已经达到100%左右。2010年pta进口量为540万吨,到了2017年已经降至53万吨,我国开始从pta需求国变为自给自足,逐步增加出口,2017年pta出口量为52万吨,与进口量非常接近。

参考观研天下发布《》

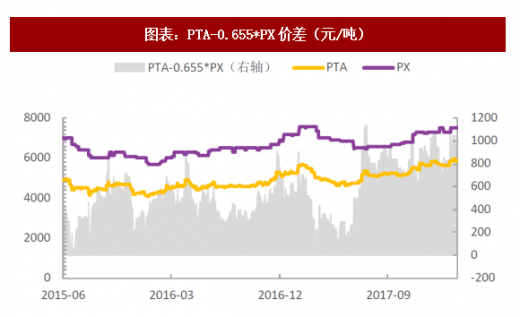

前几年供应过剩,价格较低,行业呈现亏损态势。2017年,随着下游聚酯复产,pta供需结构改善,尤其下半年现货持续紧张,价格稳步上涨,年均价为5160元/吨,行业逐渐扭亏为盈。pta价格上涨一方面受益于成本端支撑良好,另一方面受益于下游消费的持续增长。2017年下半年pta整体供需格局偏紧,pta价格涨幅大于px价格涨幅,pta-0.655px价差大幅上升至800元/吨以上,最高超过1000元/吨。

图表:pta-0.655*px价差(元/吨)

资料来源:公开资料整理

(二)过剩产能逐步出口、新增产能较少

2010-2014年,我国pta产能高速增长,从2010年的1690万吨增长至2014年的4342万吨,年均增速26.6%。而产量的增长未能跟上产能的增长,过度的产能投放致使年均开工率迅速下滑,从2010年的94%降至2014年的63%。2015年到2017年,pta产能增速降至个位数,年均开工率也缓慢回升至2017年的69%,产量为3526.26万吨。

图表:2010-2017年全国pta产能及产量

资料来源:公开资料整理

随着近几年我国pta产能的高速增长,我国pta产能在全球已占据主导地位,2017年中国大陆pta产能占全球的52.1%,其他产能较高的国家或地区如印度、中国台湾、韩国的产能则分别占全球pta产能的10.4%、7.5%、6.8%。

全球绝大多数的pta用于生产聚酯,2016年有97.8%的pta用于生产pet。pta还可用作pbt、ptt的原料,近两年也部分替代了其他二元酸,如通过配方改变生产对苯型不饱和树脂,生产dotp增塑剂等,但总的量还是比较小。2016年pbt、dotp、ptt对pta的需求比例分别为1.1%、0.9%、0.1%。ptt和pbt等产品由于工业化起步较晚,未来几年pta需求增长的主要动力预计仍将来自聚酯。

图表:2017年全球pta产能分布

资料来源:公开资料整理

图表:2016年全球pta消费结构

资料来源:公开资料整理

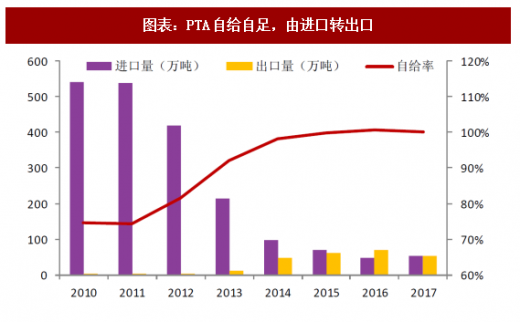

由于2010年到2014年间pta产能的快速投放,我国pta自给率快速提升,到2015年已经达到100%左右。2010年pta进口量为540万吨,到了2017年已经降至53万吨,我国开始从pta需求国变为自给自足,逐步增加出口,2017年pta出口量为52万吨,与进口量非常接近。

图表:pta自给自足,由进口转出口

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(gyww)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。