中国化工业将进入集中度加速上升阶段。集中度视角来看,21世纪以来中国化工业先后经历了大建设(01-08)、小出清(09-10)、中期低迷(12-15)3个阶段,我们认为2016年以来随着以环保督查为代表的政策逐步落地,化工行业小企业加速出清,同时领先企业在规模、资金优势下财务表现已进入良性循环阶段,化工已经进入强者恒强(16-至今)时期,集中度有望持续加速攀升。

图:2016-2017年基础化工行业集中度持续攀升

参考观研天下发布《》

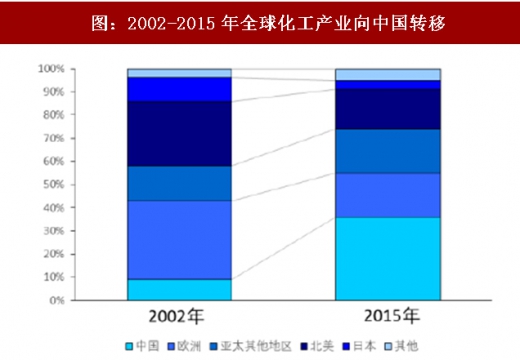

图:2002-2015年全球化工产业向中国转移

资料来源:观研天下整理

图:发展中国家化工产量增速远高于发达国家

资料来源:观研天下整理

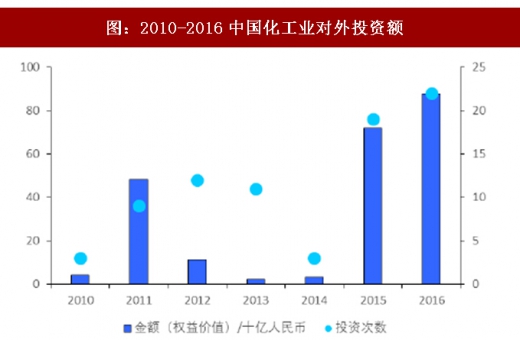

中国在海外的投资并购情况来看,2010年-2016年中国化工业对外投资额cagr高达80%,更是在2015-2016年迎来爆发式增长,由前几年的百亿规模跃居到近千亿。我们认为这体现了中国这一人口及终端消费大国对降低粮食及特殊精细化学品进口依赖度的强动力,也体现着新时代下中国化工业积量转质的历史必然性。

全球及国内行业集中度提升下,中国一方面将成为化工盈利回升周期中最大的受益者,另一方面全产业配套优势下进一步降低本国综合生产成本也有利于进行产能结构性升级,而海外投资并购将成为重要实现手段之一,未来十年中国有望完成从化工大国向化工强国的角色转变。

图:2010-2016中国化工业对外投资额

资料来源:观研天下整理

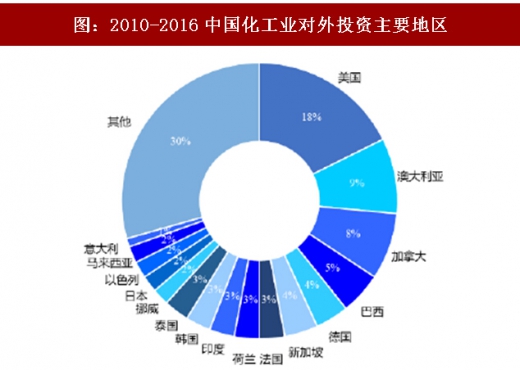

图:2010-2016中国化工业对外投资主要地区

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(gsl)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。