一、工艺路线及产能分布

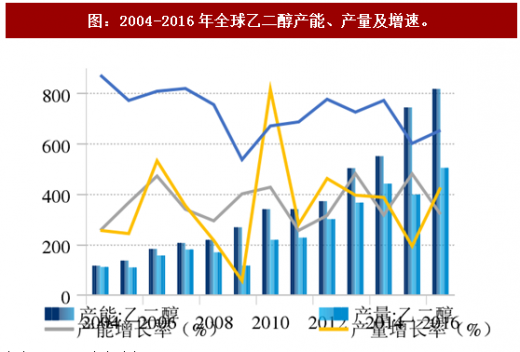

产能方面:截至2016年底,全球乙二醇生产能力已经达到3,747万吨/年,较2009年增加了近1,500万吨,年均增长约8%。

产量方面:2014年全球乙二醇产量为2,430万吨,年均增长5%,产能增速快于产量增速,全球产能呈现略有过剩趋势。

区域分布:生产主要集中在亚洲、中东和北美

二、国际供给格局

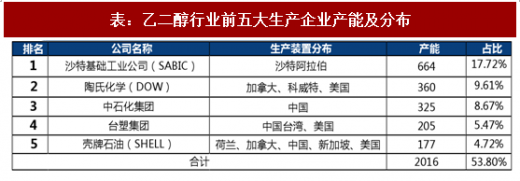

集中度较高:从企业个体来看,由于生产技术和原料等方面限制,乙二醇行业集中度较高,前五大生产企业的产能超过全球总产能的50%。

全球产能增速回落:

北美因页岩气的爆发性增长将带来大约300万吨的乙二醇产能增量,并分别在2018年和2019年形成有效产量;中东地区短期内不会新增建设。按照年均增长5%进行估算,预计2020年全球乙二醇产能为4,555万吨/年,产量达到3,256万吨,其中,大部分的来源将是乙烯法路线,但煤制乙二醇作为重要的新兴路线,产能产量增速将高于传统路线,预计产能增加在300~400万吨之间,且主要分布在中国。

三、中国供给缺口巨大

参考观研天下发布《》

2016年我国乙二醇产能819万吨/年,产量506万吨,相较于同期1,261万吨的消费量而言,供需缺口巨大。受限于原料限制产能增长速度有限,中国原料的短缺,产能利用率60~70%。

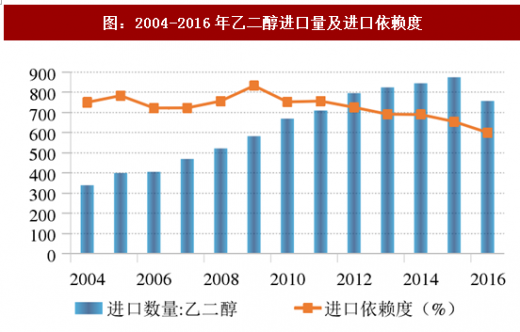

中国乙二醇进口依赖度长期维持在60%以上。沙特阿拉伯是我国乙二醇进口第一来源国,占到总进口量的46%。

未来,我国乙二醇的生产能力,尤其是煤制乙二醇装置的陆续上马将带动产能继续保持增长,但由于技术等方面的原因,装置开工率不会太高,因此,预计乙二醇依赖进口的局面仍将保持。

四、国内供给格局

国内现有装置以石油乙烯路线为主,产能地与消费地匹配度较高;主要集中于华东、华北和华中地区,一方面近消费地,另一方面近炼厂和港口。近几年西北地区产能占比呈现较明显上升,目前已占到3%,主要是由于该地区煤炭资源较为丰富,伴随煤制乙二醇的不断发展,其产能增长速度较快。

五、价格变化受国际油价左右

国际:按月调整,调整基础是上月乙二醇现货市场的平均售价;

产能方面:截至2016年底,全球乙二醇生产能力已经达到3,747万吨/年,较2009年增加了近1,500万吨,年均增长约8%。

产量方面:2014年全球乙二醇产量为2,430万吨,年均增长5%,产能增速快于产量增速,全球产能呈现略有过剩趋势。

区域分布:生产主要集中在亚洲、中东和北美

图:全球乙二醇产能分布

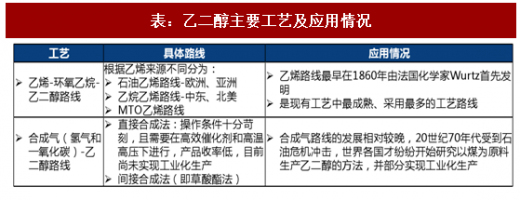

表:乙二醇主要工艺及应用情况

二、国际供给格局

集中度较高:从企业个体来看,由于生产技术和原料等方面限制,乙二醇行业集中度较高,前五大生产企业的产能超过全球总产能的50%。

全球产能增速回落:

北美因页岩气的爆发性增长将带来大约300万吨的乙二醇产能增量,并分别在2018年和2019年形成有效产量;中东地区短期内不会新增建设。按照年均增长5%进行估算,预计2020年全球乙二醇产能为4,555万吨/年,产量达到3,256万吨,其中,大部分的来源将是乙烯法路线,但煤制乙二醇作为重要的新兴路线,产能产量增速将高于传统路线,预计产能增加在300~400万吨之间,且主要分布在中国。

表:乙二醇行业前五大生产企业产能及分布

三、中国供给缺口巨大

参考观研天下发布《》

2016年我国乙二醇产能819万吨/年,产量506万吨,相较于同期1,261万吨的消费量而言,供需缺口巨大。受限于原料限制产能增长速度有限,中国原料的短缺,产能利用率60~70%。

中国乙二醇进口依赖度长期维持在60%以上。沙特阿拉伯是我国乙二醇进口第一来源国,占到总进口量的46%。

未来,我国乙二醇的生产能力,尤其是煤制乙二醇装置的陆续上马将带动产能继续保持增长,但由于技术等方面的原因,装置开工率不会太高,因此,预计乙二醇依赖进口的局面仍将保持。

图:2004-2016年全球乙二醇产能、产量及增速。

图:2004-2016年乙二醇进口量及进口依赖度

四、国内供给格局

国内现有装置以石油乙烯路线为主,产能地与消费地匹配度较高;主要集中于华东、华北和华中地区,一方面近消费地,另一方面近炼厂和港口。近几年西北地区产能占比呈现较明显上升,目前已占到3%,主要是由于该地区煤炭资源较为丰富,伴随煤制乙二醇的不断发展,其产能增长速度较快。

图:国内乙二醇供给分布

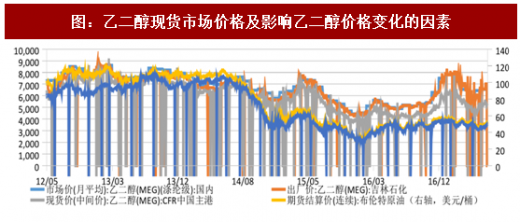

五、价格变化受国际油价左右

国际:按月调整,调整基础是上月乙二醇现货市场的平均售价;

国内:长期被动参考进口货源的价格,短期受下游聚酯行业开工率、主要港口库存、相关产品pta价格、突发事件等影响

乙二醇价格与原油价格高度相关,长期来看,国内乙二醇价格最终还是受国际原油价格左右,波动幅度较大。图:乙二醇现货市场价格及影响乙二醇价格变化的因素

资料来源:观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。