行业基本面逐步改善

从整个tmt 板块来看,和通信是计算机的上游,是计算机的下游。对标2015 年单纯的概念炒作行情,2018 年的估值炒作在基本面上存在本质的区别:

1)上游:2015 年基本面没有太大变化,而2018 年芯片、传感器和光模块的发展向下传递,高性能产品获得早期技术红利。

2)中游:2015 年计算机公司靠融资并购分散整合,而2018 年是由国家战略推动的it 重点领域整合。

3)下游:2015 年下游依靠o2o 的商业模式轻度渗透,而2018 年ai 技术深度覆盖各行各业。

参考观研天下发布《》

tmt 行业轮动传导路径

tmt 行业轮动遵循一条从硬件到软件,从终端到内容的传导路径,即终端(元器件)--基础设施(通信)--内容(传媒)--商业模式(软件、金沙下载送彩金的解决方案)。科技创新以硬件创新为先导,达到边际瓶颈之后应用创新兴起,应用和硬件创新交替螺旋上升、应用与硬件创新相互依存。每一轮运算平台的更迭都是tmt 行业内部不同细分子行业之间的轮动,轮动结束之后也意味着新运算平台的更迭到来;

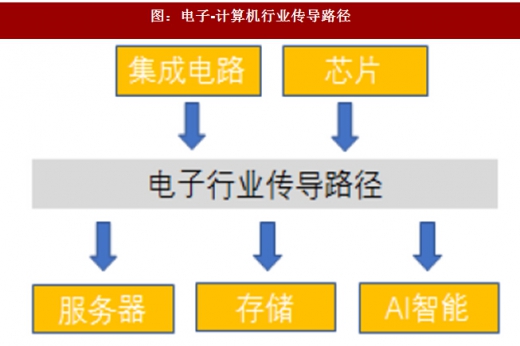

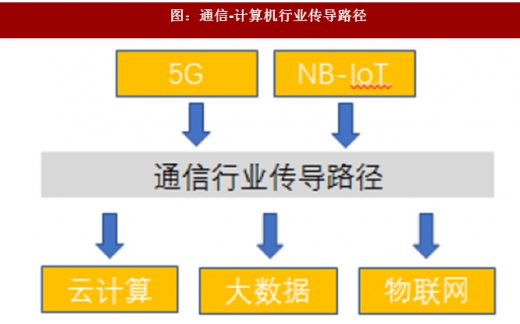

2016 年被称为人工智能元年,经过一年的市场发酵,我们判断电子和通信板块的行情将通过相应的路径传导计算机板块。从传导路径看,电子行业半导体和集成电路的芯片行情向计算机服务器、存储等硬件领域进行传导,通信行业5g 和nt-iot 向idc 云计算、大数据和物联网领域传导。计算机领域在架构、设备、数据和安全四个方面将迎来一次全面的升级。

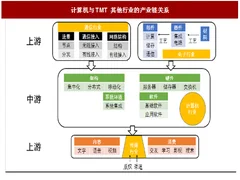

从整个tmt 板块来看,和通信是计算机的上游,是计算机的下游。对标2015 年单纯的概念炒作行情,2018 年的估值炒作在基本面上存在本质的区别:

1)上游:2015 年基本面没有太大变化,而2018 年芯片、传感器和光模块的发展向下传递,高性能产品获得早期技术红利。

2)中游:2015 年计算机公司靠融资并购分散整合,而2018 年是由国家战略推动的it 重点领域整合。

3)下游:2015 年下游依靠o2o 的商业模式轻度渗透,而2018 年ai 技术深度覆盖各行各业。

图:计算机与tmt 其他行业的产业链关系

参考观研天下发布《》

tmt 行业轮动传导路径

tmt 行业轮动遵循一条从硬件到软件,从终端到内容的传导路径,即终端(元器件)--基础设施(通信)--内容(传媒)--商业模式(软件、金沙下载送彩金的解决方案)。科技创新以硬件创新为先导,达到边际瓶颈之后应用创新兴起,应用和硬件创新交替螺旋上升、应用与硬件创新相互依存。每一轮运算平台的更迭都是tmt 行业内部不同细分子行业之间的轮动,轮动结束之后也意味着新运算平台的更迭到来;

2016 年被称为人工智能元年,经过一年的市场发酵,我们判断电子和通信板块的行情将通过相应的路径传导计算机板块。从传导路径看,电子行业半导体和集成电路的芯片行情向计算机服务器、存储等硬件领域进行传导,通信行业5g 和nt-iot 向idc 云计算、大数据和物联网领域传导。计算机领域在架构、设备、数据和安全四个方面将迎来一次全面的升级。

图:电子-计算机行业传导路径

图:通信-计算机行业传导路径

数据来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。