第一章 2017年中国卫生洁具行业发展分析

第一节 2017年中国卫生洁具行业发展现状

一、卫生洁具行业定义

卫生洁具是建筑物内水暖设备的一个重要组成部分,是供洗涤、收集和排放生活及生产中所产生污(废)水的设备。卫生洁具的材质使用最多的是陶瓷、搪瓷生铁、搪瓷钢板,还有水磨石等。随着建材技术的发展,国内外已相继推出玻璃钢、人造大理石、人造玛瑙、不锈钢等新材料。卫生洁具五金配件的加t技术,也由一般的镀铬处理,发展到用各种手段进行高精度加工,以获得造型美观、节能、消声的高档产品。

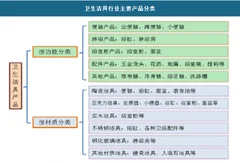

二、卫生洁具行业主要产品分类

卫生洁具产品按照功能和材质分类情况如下图:

卫生洁具行业主要产品分类

资料来源:观研天下数据中心整理

第二章 2017年中国卫生洁具产业发展环境分析

第二节 中国卫生洁具行业政策环境分析

一、行业监管管理体制

卫生洁具行业的规划管理部门为国家发展和改革委员会、住房和城乡建设部、工业和信息化部,主要负责产业政策的制定,行业标准的制定,并监督、检查其执行情况;提出高新技术产业发展和产业技术进步的战略、规划、政策、重点领域和相关建设项目;指导行业结构调整、行业体制改革、技术进步和技术改造等工作。

为推动我国化学建材的广泛应用,1994 年建设部联合原化学工业部、原中国轻工总会、原国家建材局和原中国石化总公司等五个部委成立了全国化学建材协调组,负责指导、协调并推动全国化学建材行业的健康发展,限制、淘汰危害人身健康、能耗高、不符合环保要求的落后建材产品,推广应用新型化学建材产品。

卫生洁具行业质量监督管理部门为国家质量监督检验检疫总局,主要负责全国质量、计量、出入境商品检验、出入境卫生检疫、出入境动植物检疫和认证认可、标准化等工作。

国家有关行业协会协调指导本行业发展,主要包括中国工业协会、中国建筑装饰协会、中国建筑卫生陶瓷协会和中国五金制品协会等,主要负责行业内自律、协调、监督、维护企业合法权益,以及协助制定卫生洁具的国家标准、行业标准、环境标准等。

目前,监管部门和行业协会对行业的管理主要进行宏观指导和监管,无特殊的产品经营许可限制,行业的生产经营已完全市场化。

二、行业相关政策分析

1、 主要法律、法规

2002年10月11日,我国实施的《中华人民共和国水法》(国家主席令第74号)中第五十一条和第五十二条规定:“国家逐步淘汰落后的、耗水量高的工艺、设备和产品”,“推广节水型生活用水器具”。

1993年5月7日,原国家建筑材料工业局和原建设部发布了《关于印发<卫生洁具配件定点生产管理办法>的通知》(建材生管发[1993]164号),颁布实施了《卫生洁具配件定点生产管理办法》,明确要求对便器配件、浴盆配件、洗面器配件等卫生洁具配件产品实行定点生产推荐使用,规定了相应管理机构,明确了具体管理办法。

1999年8月20日,《国务院办公厅转发建设部等部门关于推进住宅产业现代化提高住宅质量若干意见的通知》(国办发[1999]72号),颁布实施了《关于推进住宅产业现代化提高住宅质量的若干意见》,明确要求“对不符合节能、节水、计量、环境保护等要求及质量低劣的部品、材料实行强制淘汰”,“积极推广应用塑料管材、塑钢窗和节水型卫生洁具,分地区限时淘汰铸铁管、镀锌管、实腹钢窗和冲水量9升以上的便器水箱”,“从2000年1月1日起,大中城市新建住宅强制淘汰铸铁水龙头,推广使用陶瓷芯水龙头”。

2000年4月30日,原国家建筑材料工业局行业管理司、建设部城市建设司发布《关于公布<节水型卫生陶瓷生产定点管理实施细则(试行)>的通知》(建材行管字[2000]023号),颁布实施了《节水型卫生陶瓷生产定点管理实施细则(试行)》,明确提出“企业应具有年产50万件以上中高档卫生陶瓷的生产能力,定点产品年产量不得低于10万件;节水型便器(一次冲洗总用水量不超过6升水)与水箱配件配套率达100%,选用的配件必须全部是定点管理企业的产品”。

2005年12月30日,《建设部办公厅关于转发<北京市关于严格执行<节水型生活用水器具>标准加快淘汰非节水型生活用水器具的通知>的通知》(建办城函[2005]806号),要求各地“加大推广节水型生活用水器具力度,加快淘汰非节水型生活用水器具,全面推进节水型城市建设”。

2、 国家产业政策

2009 年 3 月 27 日,财政部和国家税务总局发布了《关于提高轻纺、电子信息等商品出口退税率的通知》(财税[2009]43 号),该通知将卫生陶瓷出口退税率由 5%提高到 9%。

2009 年 5 月 18 日,国务院办公厅发布了《轻工业调整和振兴规划》,规划明确提出:“支持五金行业传统加工工艺及设备升级,提高制造水平”;“着力培育发展轻工业特色区域和产业集群”。

2009 年 12 月 31 日,中共中央、国务院发布了《关于加大统筹城乡发展力度,进一步夯实农业农村发展基础的若干意见》(中发[2010]1 号),提出:“抓住当前农村建房快速增长和建筑材料供给充裕的时机,把支持农民建房作为扩大内需的重大举措,采取有效措施推动建材下乡,鼓励有条件的地方通过多种形式支持农民依法依规建设自用住房。”

2010 年 10 月 13 日,工信部以《工业和信息化部公告》(工产业[2010]第 122号)发布了《部分工业行业淘汰落后生产工艺装备和产品指导目录(2010 年本)》,目录中将年产 20 万件以下低档卫生陶瓷生产线、匣钵装卫生陶瓷隧道窖等列入淘汰名录。

2011 年 3 月 27 日,国家发改委发布了《产业结构调整指导目录(2011 年本)》(国家发展和改革委员会第九号令),该令自 2011 年 6 月 1 日起施行,其中将建材第五项“一次冲洗用水量 6 升及以下的坐便器、蹲便器、节水型小便器及节水控制设备开发与生产”列为鼓励类产业。

2011 年 11 月 8 日,工信部发布了《建材工业“十二五”发展规划》,提出:“重点发展具有安全、环保、节能、降噪、防渗漏等功能的新型建筑材料及制品,满足绿色建筑发展需要”;卫生洁具方面重点发展的产品为“轻型节水卫生洁具”;“到 2015 年,全行业单位工业增加值能耗降低 20%,生产过程产生的固体废弃物利用率达到 70%”。

3、国家标准和行业标准

卫生洁具行业已经颁布的国家和行业标准主要包括:《卫生陶瓷》(gb6952-2005)、《便器水箱配件》(jc987-2005)、《卫生间附属配件》(qb/t1560-2006)、《淋浴房 》( qb2584-2007 )、《喷水按摩浴缸》( qb2585-2007 )、《》( gb/t13095-2008 )、《 面 盆 水 嘴 》( jc/t758-2008 )、《 淋 浴 用 花 洒 》(gb/t23447-2009)、《非陶瓷类卫生洁具》(jc/t 2116-2012)等。

第十二章 2017年中国卫生洁具行业竞争格局分析

第二节 卫生洁具行业竞争格局综述

一、卫生洁具行业竞争概况

1、卫生洁具行业竞争格局

目前,世界卫生洁具巨头如东陶集团、美国科勒、美国美标、西班牙乐家、日本伊奈、杜拉维特等通过在中国成立生产工厂、办事处等方式,凭借成熟的商业模式和本土化的发展策略,占据了中国卫生洁具的高端市场,且产品线逐渐向本土企业占领的中端市场延伸。

本土企业通过持续的研究开发、自主创新、品牌经营,市场竞争能力逐渐提高,出现了以箭牌、法恩莎、帝王、惠达、恒洁、航标等为代表的全国性本土洁具品牌,产品结构也由以前的中低端逐渐向外资品牌主导的高端领域扩张。

随着市场竞争的加剧,卫生洁具国内市场将进一步洗牌,资源将不断重新优化配置,市场集中度逐步提高,少数领军企业将掌控主流产品的控制权。劣势企业则会被淘汰、收购。通过市场充分竞争脱颖而出并具备整体竞争优势的本土企业将会对境外企业形成强有力的挑战。

2017年中国消费市场座便器品牌综合排名情况

2017排名

|

排名变化

|

品牌

|

品牌发源地

|

总得分

|

品牌认知

|

品牌关系

|

第一提及(%)

|

未提示(%)

|

有提示(%)

|

品牌联想(%)

|

品牌忠诚(%)

|

品牌偏好(%)

|

第1名

|

1

|

科勒

|

美国

|

497.5

|

29.6

|

69.2

|

78.4

|

61.0

|

53.5

|

28.5

|

第2名

|

-1

|

toto

|

日本

|

470.4

|

27.1

|

61.2

|

68.7

|

62.2

|

55.1

|

25.7

|

第3名

|

2

|

法恩莎

|

意大利

|

351.3

|

10.3

|

50.8

|

60.3

|

58.6

|

44.0

|

8.7

|

第4名

|

3

|

乐家

|

西班牙

|

329.7

|

5.8

|

46.7

|

56.2

|

60.1

|

45.5

|

5.3

|

第5名

|

-1

|

惠达

|

河北

|

308.0

|

4.5

|

34.8

|

50.0

|

59.9

|

49.4

|

3.9

|

第6名

|

5

|

阿波罗

|

广东

|

301.9

|

3.6

|

33.0

|

52.0

|

61.9

|

45.9

|

4.5

|

第7名

|

-1

|

美标

|

美国

|

300.4

|

3.4

|

27.3

|

46.5

|

64.2

|

50.5

|

4.8

|

第8名

|

-5

|

箭牌

|

广东

|

291.9

|

4.9

|

24.2

|

49.9

|

59.1

|

49.3

|

4.0

|

第9名

|

4

|

安华

|

广东

|

270.4

|

2.2

|

24.9

|

37.9

|

59.8

|

48.1

|

2.6

|

第10名

|

new

|

尚高

|

|

239.5

|

0.4

|

9.4

|

20.7

|

58.8

|

57.3

|

0.6

|

第11名

|

new

|

美加华

|

广东

|

231.7

|

0.4

|

8.4

|

19.2

|

62.4

|

52.3

|

0.6

|

第12名

|

2

|

益高

|

广东

|

222.7

|

0.7

|

13.8

|

27.9

|

57.7

|

42.3

|

0.8

|

第13名

|

-3

|

恒洁

|

广东

|

220.3

|

0.7

|

8.5

|

20.2

|

58.4

|

48.3

|

0.9

|

第14名

|

new

|

诺贝尔

|

广东

|

202.5

|

0.3

|

8.5

|

20.5

|

61.7

|

37.4

|

0.7

|

资料来源:工信部,中国品牌研究院

2、卫生洁具业未来竞争格局和特点

a、国际品牌在高端市场优势明显,并将加快开拓中低端市场;国内品牌立足中低端市场,将更加注重研发、设计、品牌经营等,向高端市场迈进

国际品牌目前已经占据国内高端市场,从未来发展方向来看,国际品牌正加快高端技术下移,致力开拓中低端市场;而国内品牌厂商加快研发、注重技术创新,重点突破高端市场。相对于国外厂商,国内厂商在价格、渠道等方面具备本土化优势,但缺乏国际企业的生产、质量控制和管理技术,品牌知名度方面处于弱势。随着中低端市场竞争的日趋激烈,国内厂商将加强高端产品技术研发和设计创新,加强品牌经营力度,以新技术、新工艺、新设计带动产品市场,切入高端市场。

b、行业兼并重组加剧,市场集中度将进一步提升

卫生洁具行业企业众多,市场集中度不高,面对国际、国内优势企业的竞争,大部分不具备核心竞争力的企业成为oem或odm厂商,或者将产品定位于中低端市场,所从事环节或中低端产品附加值较低,且部分优势企业也在拓展中低端市场的产品线,双重打压的竞争态势将迫使部分企业退出卫生洁具行业。未来“强强联合、强弱整合”将会成为行业重组的必然之路。

第十三章 中国卫生洁具行业优秀企业分析

第二节 九牧厨卫股份有限公司

三、公司运营情况分析

2016年九牧厨卫股份有限公司主要经济指标分析

经济指标

|

资产总额(千元)

|

3813764

|

营业收入(千元)

|

3724515

|

利润总额(千元)

|

76002

|

流动资产(千元)

|

2571274

|

负债总额(千元)

|

3216774

|

数据来源:国家统计局

2016年九牧厨卫股份有限公司盈利能力分析

盈利能力

|

资产收益率(%)

|

1.99

|

销售利润率(%)

|

2.04

|

数据来源:观研天下数据中心整理

2016年九牧厨卫股份有限公司偿债能力分析

偿债能力

|

资产负债率(%)

|

84.35

|

流动资产比率(%)

|

0.92

|

数据来源:观研天下数据中心整理

2016年九牧厨卫股份有限公司运营能力分析

经营能力

|

总资产周转率(次)

|

0.98

|

流动资产周转率(次)

|

1.45

|

数据来源:观研天下数据中心整理

2016年九牧厨卫股份有限公司成长能力分析

成长能力

|

销售增长率(%)

|

35.06

|

利润增长率(%)

|

15.59

|

数据来源:观研天下数据中心整理

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。