参考观研天下发布《》

建筑防水材料的应用领域十分广泛,目前主要应用领域包括房屋建筑的屋面、地下、外墙和室内;高速公路和高速铁路的桥梁、隧道;城市道路桥梁、地下管廊和地下空间等市政工程;地下铁道等交通工程;引水渠、水库、坝体、水利发电站及水处理等水利工程等。目前应用较多的防水涂料有聚氨酯、丙烯酸酯类涂料、阳离子氯丁胶乳改性沥青涂料等。一、行业发展现状

近年来,随着国民经济的发展和建筑业的持续增长,我国建筑防水材料行业得到了迅速发展,新材料、新工艺不断增加,生产能力显著提高,部分骨干企业的产品质量已接近或达到国际同类产品先进水平。

我国建筑防水材料产品目前主要为两大类,即:防水卷材、防水涂料,其中防水卷材包括聚合物改性沥青卷材和合成高分子卷材两个主要类别;防水涂料依照主要成分的不同,可分为溶剂型涂料和水性涂料两大类别。

目前,我国防水行业处于一个落后产能严重过剩、产业集中度低、市场竞争不规范的欠成熟阶段,呈现“大行业、小企业”的格局。目前拥有生产许可证的防水材料生产企业1,500余家,无证生产企业众多,未来随着监管措施趋于更加严格,无证及生产低质非标产品的企业生存空间会越来越小,市场竞争环境有望逐步改善。

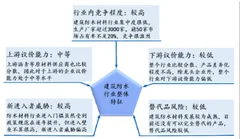

建筑防水行业竞争整体特征

资料来源:互联网

建筑防水行业产能分布特征

资料来源:互联网

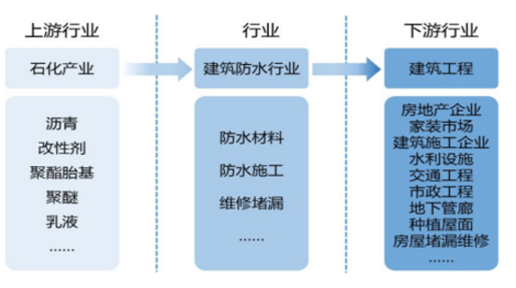

二、行业产业链分析建筑防水行业下游是房地产开发、建筑与装饰行业,包括民用住宅、商业建筑、公共建筑、工业厂房、轨道交通、地下管廊等,产品通过直销和经销商渠道销售给房地产开发公司、建筑与装修工程公司、其他建设单位等。防水行业的上游主要是化工原材料生产行业。

行业产业链如图

资料来源:互联网

1、与上游行业的关联性与影响防水行业的上游行业是化工原材料行业,特别是沥青、膜类(含隔离膜)、聚酯胎基、 sbs 改性剂、聚醚、乳液、基础油、石蜡、异氰酸酯等大宗化工原料商品,其价格基本跟随国际原油价格波动; 相关产品市场价格透明。国内沥青市场价格与国际原油价格走势基本一致。由于上游属于充分竞争行业,企业可以通过原材料公开招标、集中采购、供应商管理等方式,控制原材料采购成本;采购规模较大、信用良好的企业,对上游厂商有一定的议价能力。

2、与下游行业的关联性与影响

建筑防水行业下游是房地产开发、建筑与装饰行业,包括新建和既有建筑的改造、大型市政工程、高铁桥梁、地下管廊、水利工程等,上述行业的发展状况决定着建筑节防水行业的市场需求。

综上所述,随着经济建设的发展,建筑业的迅速崛起,对防水材料的要求也进一步提升,带动了防水建筑材料行业的迅速发展。根据《住房城乡建设事业“十三五”规划纲要》,房地产市场继续保持平稳健康发展,住房供需基本平衡,供应结构更加合理,空间布局更加优化,居住品质明显提升,住宅建设模式转型升级。“十三五”时期,城镇新建住房面积累计达 53 亿平方米左右,到 2020 年,城镇居民人均住房建筑面积达到 35 平方米左右,将有力地推动着建筑防水新材料、新技术、新工艺的开发与应用,为防水材料行业的发展提供了巨大的市场空间。

资料来源:互联网,观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。