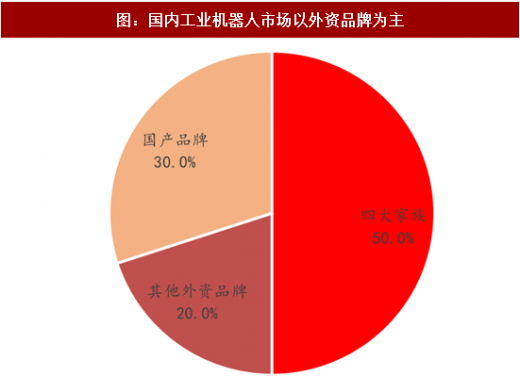

工业机器人销量大增,“四大家族”最为受益

2017年1-9月,中国产量80280台,同比增长82.29%;其中9月单月销量13085台,同比增长103.20%,行业高销量增速持续;发那科、abb、安川、kuka“四大家族”成为最大赢家,销量大幅增长,国内机器人本体企业仍在摸索前行。下游3c、汽车行业需求旺盛:负载<20kg和165kg<负载<210kg的六轴机器人需求最为火爆。

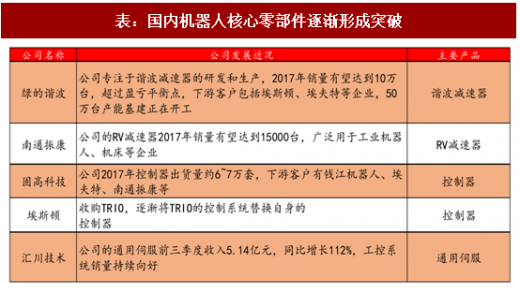

核心零部件进口替代有所突破

、控制器、减速器是工业机器人的三大核心零部件,占六轴机器人成本的约70%,核心零部件的价格决定了国产机器人的成本;国产通过内生 外延在核心零部件逐渐形成突破,伺服电机方面,汇川、埃斯顿等国内产品逐渐形成突破;控制器通过内生和外延国内企业逐渐掌握核心竞争力,代表企业有固高科技;减速器方面绿的谐波、南通振康等企业量产喜人。

参考观研天下发布《》

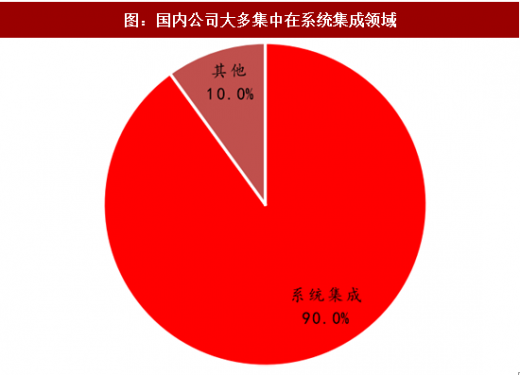

国内目前仍以系统集成为主,重点关注物流仓储自动化

2017年1-9月,中国产量80280台,同比增长82.29%;其中9月单月销量13085台,同比增长103.20%,行业高销量增速持续;发那科、abb、安川、kuka“四大家族”成为最大赢家,销量大幅增长,国内机器人本体企业仍在摸索前行。下游3c、汽车行业需求旺盛:负载<20kg和165kg<负载<210kg的六轴机器人需求最为火爆。

图:机器人产量高速增长

图:国内工业机器人市场以外资品牌为主

核心零部件进口替代有所突破

、控制器、减速器是工业机器人的三大核心零部件,占六轴机器人成本的约70%,核心零部件的价格决定了国产机器人的成本;国产通过内生 外延在核心零部件逐渐形成突破,伺服电机方面,汇川、埃斯顿等国内产品逐渐形成突破;控制器通过内生和外延国内企业逐渐掌握核心竞争力,代表企业有固高科技;减速器方面绿的谐波、南通振康等企业量产喜人。

参考观研天下发布《》

表:国内机器人核心零部件逐渐形成突破

国内目前仍以系统集成为主,重点关注物流仓储自动化

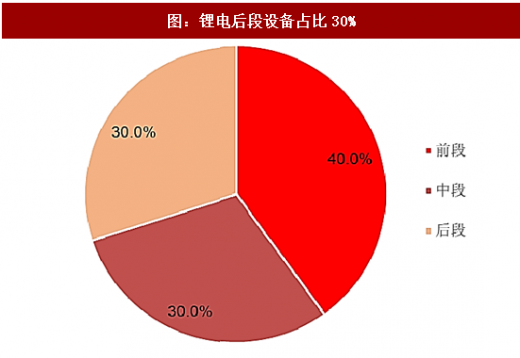

相比于工业机器人本体,核心零部件,系统集成是目前唯一盈利的方式,受益下游制造业复苏,系统集成企业业绩大幅增长;重点关注物流仏储自动化,尤其是锂电物流细分市场。 ①下游锂电客户处于高景气阶段,锂电需求旺盛。2016年中国汽车动力电池产量为30.8gwh,同比增长82%。②2017-2020 年锂电设备新增需求带来的设备投资额分别高达372、496、224和222亿元,其中涉及到锂电物流仏储自动化的后段设备占比约30%,相关企业将坐享锂电行业高速成长红利。

图:国内公司大多集中在系统集成领域

图:锂电后段设备占比30%

资料来源:观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。