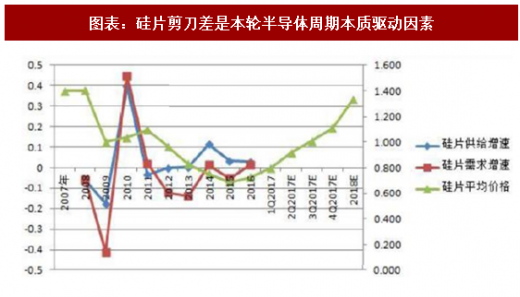

我们重申核心逻辑,硅片剪刀差是本轮景气度周期本质驱动因素。 硅片——半导体核心材料,行业格局高度垄断。硅片是半导体最核心、成本占比最高的材料,由于对纯度要求超高,因此行业壁垒极高、呈现高度垄断格局。目前以日本信越半导体、胜高科技,台湾环球晶圆、德国siltronic、韩国sk siltron为代表的五家公司掌握90%以上的市场份额。

2016-2017 年剪刀差的持续扩张,半导体硅片涨价对半导体的价格传导、引发行业晶圆产能降阶抢夺,引发整个半导体产业链传导作用意义深远,很难去估量对行业所带来的巨变,因为这个剪刀差形成的时间周期从2008年以来,酝酿时间长达8年,并且从硅片涨价到传导半导体晶圆厂,从12寸蔓延到6寸,时间周期仅有3个月,剪刀差的开口扩张速率上行迅猛。投资半导体板块,必须清楚的理解半导体行业的自身属性。

参考观研天下发布《》

高性能运算、物联网、汽车电子使得半导体需求持续提升,中国产能未来三年持续投放以及摩尔定律放缓多重因素叠加,持续性以及幅度将更强。在全球产业供需紧张、中国新产能持续扩产情况下,硅片剪刀差将有加速扩大的趋势。

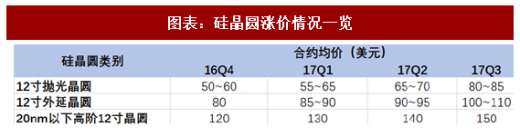

目前从产业链反馈情况来看,硅片缺口在继续扩大!sumco反应客户要货的紧度变强很多,缺口比预期严重,原本预期今明两年 12 吋各涨20%的目标将要大幅上修。而 semi 统计 12 寸硅片上半年累计涨幅 20%,下半年涨价有望继续上涨20-30%。超出我们此前预测的h1涨幅14.3%、h2涨幅20.9%。semi预测,2018年12寸硅片再涨30-40%。

而从各家扩产计划公布情况来看,12 寸片目前仅有 sumco 与 siltronic 初步发布 2019 年扩产计划:

sumco:8月8日q2业绩发布会上表示计划投资436亿日元(约 3.8 亿美元)在佐贺扩产,增产特别之处在于未建置长晶炉新线,仅增设表明研磨、洗净设备线与无尘室。预计19h1达产后增加110 kw/m的产能; siltronic:10月26日在q3业绩发布上发布扩产计划进行70 kw/m 的扩产,扩产周期15-18个月,预计19年中期达产,对应资本开支约1.4亿欧元; 8 寸片方面,目前扩产计划主要有合晶郑州项目(20 万片/月)和 gwc&ferrotec合作项目(一期15万片/月、满产45万片/月),按照进度最快也是在2019年达产。

龙头硅片厂扩产计划与我们此前判断一致,即新产能最快也要在 2019 年才能释放,且各家基本保持谨慎扩产态度,扩充产能主要为弥补14/16 nm先进制程所需晶圆缺口。也正因为如此,sumco、信越、环球晶等龙头股价在8月8日对sumco扩产信息错误解读大跌之后,继续迎来强势上扬,各家最新财报对未来两年硅片展望仍是供不应求。

具体到产能数据,17-19 年保持缺口是确定性事件。我们结合各厂产能数据、扩产计划进行统计,按照19年扩产项目满产情况,保守估计17-19 年缺口继续放大,月缺口至少达19、37、44万片!

图表:全球硅片市场份额情况

2016-2017 年剪刀差的持续扩张,半导体硅片涨价对半导体的价格传导、引发行业晶圆产能降阶抢夺,引发整个半导体产业链传导作用意义深远,很难去估量对行业所带来的巨变,因为这个剪刀差形成的时间周期从2008年以来,酝酿时间长达8年,并且从硅片涨价到传导半导体晶圆厂,从12寸蔓延到6寸,时间周期仅有3个月,剪刀差的开口扩张速率上行迅猛。投资半导体板块,必须清楚的理解半导体行业的自身属性。

参考观研天下发布《》

图表:硅片剪刀差是本轮半导体周期本质驱动因素

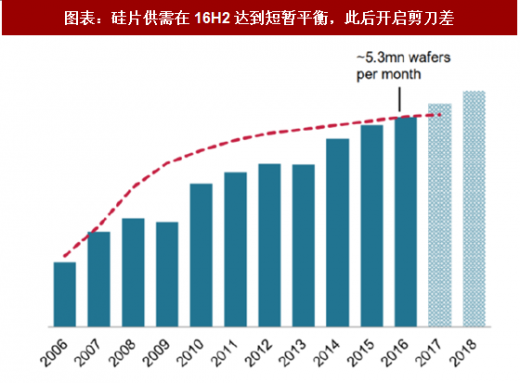

图表:硅片供需在16h2达到短暂平衡,此后开启剪刀差

高性能运算、物联网、汽车电子使得半导体需求持续提升,中国产能未来三年持续投放以及摩尔定律放缓多重因素叠加,持续性以及幅度将更强。在全球产业供需紧张、中国新产能持续扩产情况下,硅片剪刀差将有加速扩大的趋势。

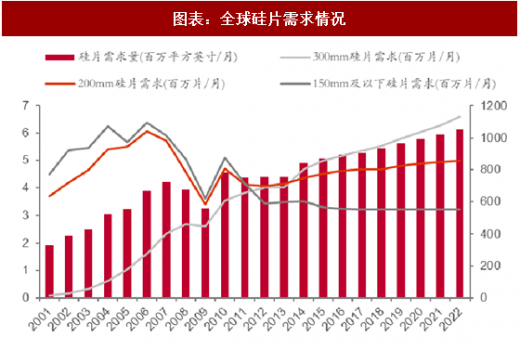

图表:全球硅片需求情况

目前从产业链反馈情况来看,硅片缺口在继续扩大!sumco反应客户要货的紧度变强很多,缺口比预期严重,原本预期今明两年 12 吋各涨20%的目标将要大幅上修。而 semi 统计 12 寸硅片上半年累计涨幅 20%,下半年涨价有望继续上涨20-30%。超出我们此前预测的h1涨幅14.3%、h2涨幅20.9%。semi预测,2018年12寸硅片再涨30-40%。

图表:硅晶圆涨价情况一览

而从各家扩产计划公布情况来看,12 寸片目前仅有 sumco 与 siltronic 初步发布 2019 年扩产计划:

sumco:8月8日q2业绩发布会上表示计划投资436亿日元(约 3.8 亿美元)在佐贺扩产,增产特别之处在于未建置长晶炉新线,仅增设表明研磨、洗净设备线与无尘室。预计19h1达产后增加110 kw/m的产能; siltronic:10月26日在q3业绩发布上发布扩产计划进行70 kw/m 的扩产,扩产周期15-18个月,预计19年中期达产,对应资本开支约1.4亿欧元; 8 寸片方面,目前扩产计划主要有合晶郑州项目(20 万片/月)和 gwc&ferrotec合作项目(一期15万片/月、满产45万片/月),按照进度最快也是在2019年达产。

龙头硅片厂扩产计划与我们此前判断一致,即新产能最快也要在 2019 年才能释放,且各家基本保持谨慎扩产态度,扩充产能主要为弥补14/16 nm先进制程所需晶圆缺口。也正因为如此,sumco、信越、环球晶等龙头股价在8月8日对sumco扩产信息错误解读大跌之后,继续迎来强势上扬,各家最新财报对未来两年硅片展望仍是供不应求。

图表:硅片龙头股价短暂急跌后继续大涨

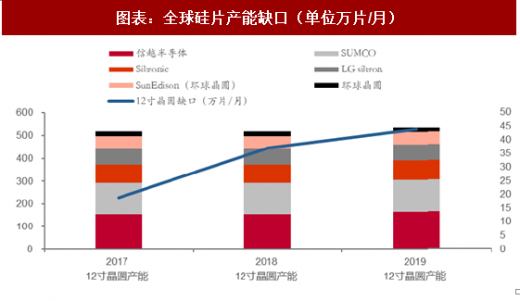

具体到产能数据,17-19 年保持缺口是确定性事件。我们结合各厂产能数据、扩产计划进行统计,按照19年扩产项目满产情况,保守估计17-19 年缺口继续放大,月缺口至少达19、37、44万片!

图表:全球硅片产能缺口(单位万片/月)

资料来源:观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。