参考观研天下发布《》

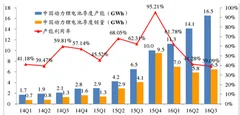

国内动力电池季度产销情况

15q4抢装,产能利用率(95.1%)及出货量(9.5gwh)处于历史高位。16q1电池回补需求,呈现淡季不淡的旺盛需求。因补贴政策仍为落地,16q2&q3出货量相对稳定但产能利用率逐渐降低。

未来判断:16q4有抢装预期出货量冲高,但17h1环比同比数据将承压;根据q3产量(7.4gwh)与销量(6.5gwh)推断,有部分电池厂有备货与库存。

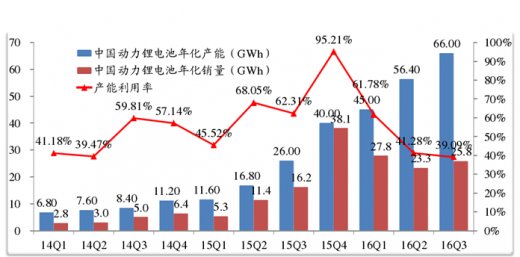

国内动力电池年化产销情况

以2016年q3的现有产能推断,年底将扩张到80~100gwh的实际产能。相对2017年的35~40gwh的需求量而言,已然远远过剩。电池价格下降是必然趋势,我们判断17年下降15~20%。行业洗牌在即,集中度将越来越高,将重演类似3c电池路径。

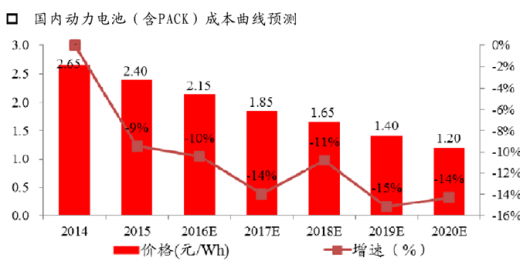

国内动力电池组件价格走势

未来五年电池组的平均价格将以年均约12%的幅度降低,到2020年电芯 pack组件价格在1.2元/wh以下,单体的价格在0.8-0.9元/wh的水平,将极大降低成本, 明年上半年价格下调的压力预计最大。

资料来源:观研天下ww整理,转载请注明出处

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。