化合物半导体晶圆供给厂商格局:日美德主导,寡占格局

衬底市场:高技术门槛导致化合物半导体衬底市场寡占,日本、美国、德国厂商主导。 gaas 衬底目前已日本住友电工、德国 freiberg、美国 axt、日本住友化学四家占据,四家份额超 90%。住友化学于 2011 年收购日立电缆(日立金属)的化合物半导体业务,并于 2016 年划至子公司 sciocs。gan 自支撑衬底目前主要由日本三家企业住友电工、三菱化学、住友化学垄断,占比合计超 85%。sic 衬底龙头为美国 cree(wolfspeed 部门),市场占比超三分之一,其次为德国 sicrystal、美国 ii-vi、美国 dow corning,四家合计份额超 90%。近几年中国也出现了具备一定量产能力的 sic 衬底制造商,如天科合达蓝光。

参考观研天下发布《》

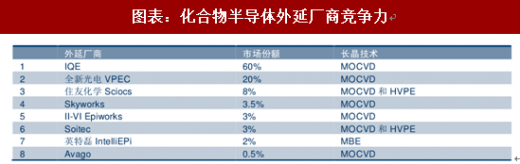

外延生长市场中,英国 iqe 市场占比超 60%为绝对龙头。英国 iqe 及中国台湾全新光电两家份额合计达 80%。外延生长主要包括 mocvd(化学气相沉淀)技术以及 mbe(分子束外延)技术两种。例如,iqe、全新光电均采用 mocvd,英特磊采用 mbe 技术。hvpe(氢化物气相外延)技术主要应用于 gan 衬底的生产。

化合物半导体晶圆需求厂商格局:idm 与代工大厂并存

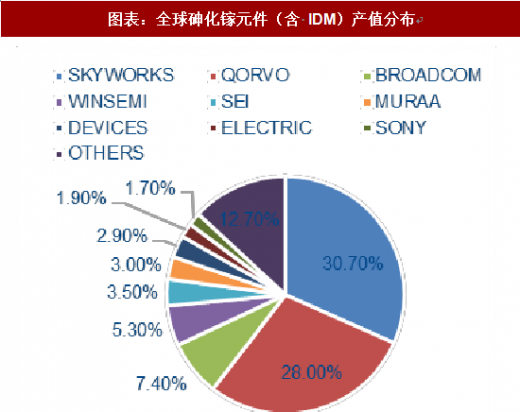

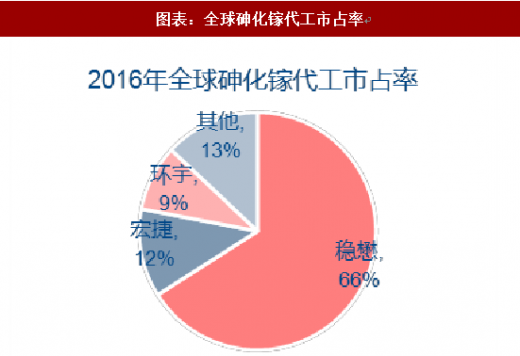

化合物半导体产业链呈现寡头竞争格局。idm 类厂商包括 skyworks、broadcom (avago)、qorvo、anadigics 等。2016 年全球化合物半导体 idm 呈现三寡头格局,2016 年 idm 厂商 skyworks、qorvo、broadcom 在砷化镓领域分别占据 30.7%、28%、7.4%市场份额。产业链呈现多模式整合态势,设计公司去化及 idm 产能外包成为必然趋势。化合物半导体晶圆代工领域稳懋为第一大厂商,占比 66%,为绝对龙头。第二、第三为宏捷科技 awsc、环宇科技 gcs,占比分别为 12%、9%。

国内设计推动代工,大陆化合物半导体代工龙头呼之欲出。目前国内 pa 设计已经涌现了锐迪科 rda、唯捷创芯 vanchip、汉天下、飞骧科技等公司。国内化合物半导体设计厂商目前已经占领 2g/3g/4g/wifi 等消费电子市场中的低端应用。三安光电目前以 led 应用为主,有望在化合物半导体代工填补国内空白,其募投产线建设顺利,有望 2018 年年底实现4000-6000 片/月产能,成为大陆第一家规模量产 gaas/gan 化合物晶圆代工企业。

衬底市场:高技术门槛导致化合物半导体衬底市场寡占,日本、美国、德国厂商主导。 gaas 衬底目前已日本住友电工、德国 freiberg、美国 axt、日本住友化学四家占据,四家份额超 90%。住友化学于 2011 年收购日立电缆(日立金属)的化合物半导体业务,并于 2016 年划至子公司 sciocs。gan 自支撑衬底目前主要由日本三家企业住友电工、三菱化学、住友化学垄断,占比合计超 85%。sic 衬底龙头为美国 cree(wolfspeed 部门),市场占比超三分之一,其次为德国 sicrystal、美国 ii-vi、美国 dow corning,四家合计份额超 90%。近几年中国也出现了具备一定量产能力的 sic 衬底制造商,如天科合达蓝光。

参考观研天下发布《》

图表:化合物半导体供应商竞争力

资料来源:观研天下整理

外延生长市场中,英国 iqe 市场占比超 60%为绝对龙头。英国 iqe 及中国台湾全新光电两家份额合计达 80%。外延生长主要包括 mocvd(化学气相沉淀)技术以及 mbe(分子束外延)技术两种。例如,iqe、全新光电均采用 mocvd,英特磊采用 mbe 技术。hvpe(氢化物气相外延)技术主要应用于 gan 衬底的生产。

图表:化合物半导体外延厂商竞争力

资料来源:观研天下整理

化合物半导体晶圆需求厂商格局:idm 与代工大厂并存

化合物半导体产业链呈现寡头竞争格局。idm 类厂商包括 skyworks、broadcom (avago)、qorvo、anadigics 等。2016 年全球化合物半导体 idm 呈现三寡头格局,2016 年 idm 厂商 skyworks、qorvo、broadcom 在砷化镓领域分别占据 30.7%、28%、7.4%市场份额。产业链呈现多模式整合态势,设计公司去化及 idm 产能外包成为必然趋势。化合物半导体晶圆代工领域稳懋为第一大厂商,占比 66%,为绝对龙头。第二、第三为宏捷科技 awsc、环宇科技 gcs,占比分别为 12%、9%。

国内设计推动代工,大陆化合物半导体代工龙头呼之欲出。目前国内 pa 设计已经涌现了锐迪科 rda、唯捷创芯 vanchip、汉天下、飞骧科技等公司。国内化合物半导体设计厂商目前已经占领 2g/3g/4g/wifi 等消费电子市场中的低端应用。三安光电目前以 led 应用为主,有望在化合物半导体代工填补国内空白,其募投产线建设顺利,有望 2018 年年底实现4000-6000 片/月产能,成为大陆第一家规模量产 gaas/gan 化合物晶圆代工企业。

图表:全球砷化镓元件(含 idm)产值分布

资料来源:观研天下整理

图表:全球砷化镓代工市占率

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(tc)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。