国际铜材的生产和消费主要集中在中国、美国、日本和德国等地,其中,中国产量和消费量占比最高,但高精度铜材的生产主要集中在美国、日本和德国。

在美、日、德等铜加工业发达国家,铜加工企业多在上世纪末已基本完成了行业兼并重组的整合进程,建立了跨国集团,实行全球化经营,如kme、wieland、olan和日本三菱等公司(《新材料产业》2009年2期)。这些公司具有生产技术世界领先、铜材产品品种齐全、研发实力强大、资金规模雄厚等特点,其走向代表和引导着世界铜加工行业的发展趋势。

参考观研天下发布《》

二、国内铜材市场竞争格局我国铜板带箔材生产企业的特点是小企业数量众多,骨干企业少。截至2015年末,我国铜板带箔材生产企业近百家,主要骨干生产企业有十余家。

近年来,随着行业内竞争加剧,一些规模小、资金实力差、缺乏核心技术、自主创新能力薄弱、产品附加值较低、产品质量和营销管理无突出优势的企业已逐步被市场淘汰,注重研发投入、具备核心创新能力、生产和管理经营优势突出的企业将逐步占领更多市场份额,铜加工业呈现行业整合的发展趋势。

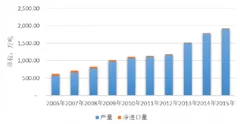

三、市场供求状况及变动原因

(1)我国铜材产品的供求状况

经过多年发展,目前我国已成为世界上重要的铜材生产、消费和贸易大国。2015年度,我国铜材产量达到1,913.70万吨,同比增长7.29%。近十年,我国铜加工行业整体上保持了快速、持续的发展态势。

年份 |

出口量 |

进口量 |

净进口量 |

产量 |

表观消费量 |

2006年 |

55.91 |

109.26 |

53.34 |

564.25 |

617.59 |

2007年 |

49.97 |

105.38 |

55.41 |

662.60 |

718.01 |

2008年 |

51.75 |

93.50 |

41.74 |

784.91 |

826.65 |

2009年 |

45.51 |

82.39 |

36.87 |

980.01 |

1,016.88 |

2010年 |

50.86 |

91.05 |

40.20 |

1,067.10 |

1,107.30 |

2011年 |

50.03 |

78.16 |

28.13 |

1,110.60 |

1,138.73 |

2012年 |

49.30 |

66.86 |

17.55 |

1,168.00 |

1,185.55 |

2013年 |

48.90 |

65.00 |

16.10 |

1,498.70 |

1,514.81 |

2014年 |

50.78 |

60.40 |

9.61 |

1,783.70 |

1,793.31 |

2015年 |

46.61 |

56.33 |

9.72 |

1,913.70 |

1,923.42 |

“十二五”期间我国主要铜加工材生产省份产量情况(单位:万吨)

省份 |

2011年度 |

2012年度 |

2013年度 |

2014年度 |

2015年度 |

年均增长率 |

浙江 |

189.07 |

214.75 |

249.71 |

296.38 |

332.20 |

15.13% |

江西 |

156.47 |

208.89 |

264.10 |

312.87 |

308.20 |

18.47% |

江苏 |

172.47 |

174.53 |

221.40 |

278.51 |

306.50 |

15.46% |

安徽 |

132.81 |

142.81 |

172.95 |

244.12 |

290.90 |

21.65% |

广东 |

137.98 |

102.53 |

155.00 |

186.06 |

182.00 |

7.17% |

五省合计 |

788.80 |

843.51 |

1,063.16 |

1,317.94 |

1,419.80 |

15.83% |

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。