1.2017年汽车行业增速3.6%,乘用车增速1.9%,强弱分化

据中汽协统计,2017年12月汽车销量同比增0.1%,其中乘用车销量265万辆,同比下滑0.7%;商用车销量40.7万辆,同比增5.7%;其中重卡销量6.63万辆,同比下滑5.5%;2017年,汽车销量2894万元,同比增长3.6%;其中乘用车销量2474万辆,同比增1.9%;商用车销量420万辆,同比增15%;重卡销量112万辆,同比增52%。

总体来看,由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。全年来看,在2016年高基数的基础上出现正增长,行业整体经济运行态势良好,呈现平稳增长态势。

分车型来看,轿车销量同比-2.4%,suv同比14.9%,mpv同比-16.4%,suv增速持续超过轿车、suv占比已达41%,与轿车48%的行业占比进一步缩小。

分排量来看,受购置税优惠政策调整影响,2017年1.6升及以下乘用车销量同比下降1.1%,占乘用车销量比重为69.6%,同比下降1.8个百分点。

从车企来看,车企强弱分化明显、行业集中度持续提升。前十大汽车集团中,吉利增速最快,销量125万辆、同比增63%;广汽销量达到200万辆,同比增21%;一汽集团和上汽集团都维持在5-10%的增速;北汽集团和长安汽车则分别同比下滑25%和6%。销量前十位的企业集团占汽车销售总量的88.5%,高于上年0.2个百分点。

从价格来看,2017年总体价格优惠力度强于2016年、但弱于2015年。自主和合资品牌分化明显;总体呈现强者恒强态势。法系、韩系、部分自主促销力度非常大;豪华车、日系、吉利等车系促销力度较小。

参考观研天下发布《》

2.小排量车购置税政策对销量和排量占比的影响

2.1小排量车购置税政策结构性透支销量

我们首先回顾历史,2009年1月小排量乘用车购置税政策按5%征收,当年销量同比增长53%;2010年按照7.5%征收时、全年销量同比增33%;2011年恢复10%的税率时,全年销量同比增长5%、增速下滑明显。

2.2购置税政策导致小排量透支后、往往会伴随着修复

从长周期来看,排量的变化反映了消费升级和发动机技术的进步。从图内制造的汽车产品排量占比变化中可以看出:1.0l及以下排量占比持续下降,而1.0-1.6l占比持续提升,这表明低端a00级乘用车受消费升级影响明显;而随着发动机性能的提升和涡轮增压技术的普及,2.0-2.5l销量占比不断下降。

统计历史发现,一般年中为小排量车占比最低点、下半年小排量车占比提升、上半年小排量车占比下降。我们认为这和“年前购车”的消费者依赖于奖金等收入、对价格较为敏感有关。

从2009-2011的历史看,购置税政策强化了这种趋势。当购置税政策带来短期小排量车销量有所透支之后、会伴随着随之而来的修复。在下图中可以较清晰的看到:

2009年下半年小排量车占比的提升导致2010年上半年占比的下滑;

2010年下半年小排量车占比的提升导致2011年上半年占比的下滑;

2015年下半年以及2016年小排量车占比持续提升,最终导致2017年上半年小排量车占比的下滑;而2017年下半年,市场对购置税政策预先反应、小排量车占比持续提升。

我们认为,由于小排量车购置税优惠政策的完全退出,2018年大排量车将迎来较好的增长。我们看好体现消费升级的豪华车的市场表现。从1月上半月经销商的数据看,1.6l以上排量车占比已经有所提升。

据中汽协统计,2017年12月汽车销量同比增0.1%,其中乘用车销量265万辆,同比下滑0.7%;商用车销量40.7万辆,同比增5.7%;其中重卡销量6.63万辆,同比下滑5.5%;2017年,汽车销量2894万元,同比增长3.6%;其中乘用车销量2474万辆,同比增1.9%;商用车销量420万辆,同比增15%;重卡销量112万辆,同比增52%。

总体来看,由于购置税优惠幅度减小,乘用车市场在2016年出现提前透支;另一方面新能源汽车政策调整,对上半年销售产生一定影响。全年来看,在2016年高基数的基础上出现正增长,行业整体经济运行态势良好,呈现平稳增长态势。

分车型来看,轿车销量同比-2.4%,suv同比14.9%,mpv同比-16.4%,suv增速持续超过轿车、suv占比已达41%,与轿车48%的行业占比进一步缩小。

分排量来看,受购置税优惠政策调整影响,2017年1.6升及以下乘用车销量同比下降1.1%,占乘用车销量比重为69.6%,同比下降1.8个百分点。

从车企来看,车企强弱分化明显、行业集中度持续提升。前十大汽车集团中,吉利增速最快,销量125万辆、同比增63%;广汽销量达到200万辆,同比增21%;一汽集团和上汽集团都维持在5-10%的增速;北汽集团和长安汽车则分别同比下滑25%和6%。销量前十位的企业集团占汽车销售总量的88.5%,高于上年0.2个百分点。

从价格来看,2017年总体价格优惠力度强于2016年、但弱于2015年。自主和合资品牌分化明显;总体呈现强者恒强态势。法系、韩系、部分自主促销力度非常大;豪华车、日系、吉利等车系促销力度较小。

参考观研天下发布《》

表:自主品牌2017销量完成情况

资料来源:观研天下整理

2.1小排量车购置税政策结构性透支销量

我们首先回顾历史,2009年1月小排量乘用车购置税政策按5%征收,当年销量同比增长53%;2010年按照7.5%征收时、全年销量同比增33%;2011年恢复10%的税率时,全年销量同比增长5%、增速下滑明显。

图:2009-2011年,购置税政策变动对销量增速的影响较大

图:以月度看,2009-2011年的历史销量

资料来源:观研天下整理

2.2购置税政策导致小排量透支后、往往会伴随着修复

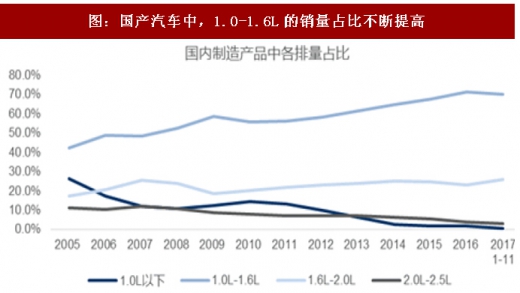

从长周期来看,排量的变化反映了消费升级和发动机技术的进步。从图内制造的汽车产品排量占比变化中可以看出:1.0l及以下排量占比持续下降,而1.0-1.6l占比持续提升,这表明低端a00级乘用车受消费升级影响明显;而随着发动机性能的提升和涡轮增压技术的普及,2.0-2.5l销量占比不断下降。

图:国产汽车中,1.0-1.6l的销量占比不断提高

资料来源:观研天下整理

统计历史发现,一般年中为小排量车占比最低点、下半年小排量车占比提升、上半年小排量车占比下降。我们认为这和“年前购车”的消费者依赖于奖金等收入、对价格较为敏感有关。

从2009-2011的历史看,购置税政策强化了这种趋势。当购置税政策带来短期小排量车销量有所透支之后、会伴随着随之而来的修复。在下图中可以较清晰的看到:

2009年下半年小排量车占比的提升导致2010年上半年占比的下滑;

2010年下半年小排量车占比的提升导致2011年上半年占比的下滑;

2015年下半年以及2016年小排量车占比持续提升,最终导致2017年上半年小排量车占比的下滑;而2017年下半年,市场对购置税政策预先反应、小排量车占比持续提升。

图:当购置税政策带来小排量车销量透支后、往往会伴随着修复

资料来源:观研天下整理

资料来源:观研天下整理,转载请注明出处(gsl)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。