参考观研天下发布《》

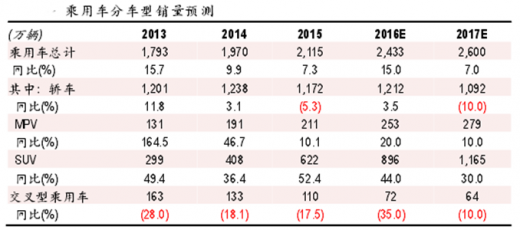

小排量乘用车购置税减税逐步退坡, 2017 年乘用车销量增速将有所回落。我们预计 2017 年乘用车销量达 2600 万辆,同比增长 7%,其中轿车 1092 万辆,同比下降 10%;mpv 279 万辆,同比增长 10%;suv 1165 万辆,同比增长 30%;交叉型乘用车 64万辆,同比下降 10%。suv仍将是 2017年乘用车主要增量, mpv等也将有所增长。

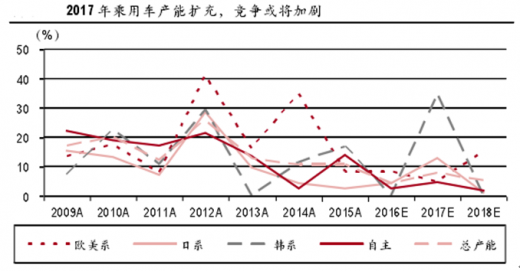

根据我们统计的主要乘用车厂商产能,2017 年乘用车整体产能均有一定程度扩充,尤其是韩系。而在产品方面,欧美系大批 suv 上市,并将价格下探,自主品牌产品力提升显著,上攻趋势明显。从产能和产品力综合考虑,2017 年德系、日系和部分自主品牌有望获得较好成绩,韩系、法系等品牌将受到较大压力,销量和盈利能力或将受到考验。

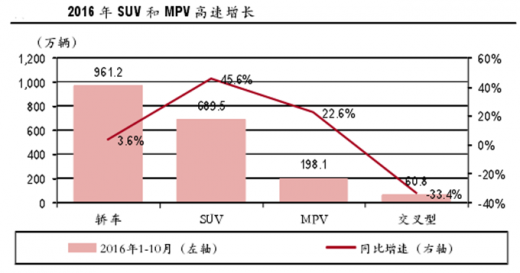

购置税政策实施以来,国内乘用车销量高速增长。从细分市场来看,乘用车市场增长的主要动力来源于 suv 细分市场的高速增长。国内乘用车市场的 suv销量占比快速提升,从 2013 年的狭义乘用车占比 18.3%,快速提升到 2016 年1-11 月的 37.7%。

suv 具有通过性好、空间大等优点,因此备受者青睐。在连续多年爆发之后,suv 销量仍然保持高速增长。人们不禁会思考,suv 的天空在哪里?而根据易车网和汽车产经网 2016 年近 8 万人参加的调查数据显示,在打算(再次)购车的消费者中,高达 79.3%的消费者准备选择 suv 车型,这些数据 suv 还具备较大的市场潜力。

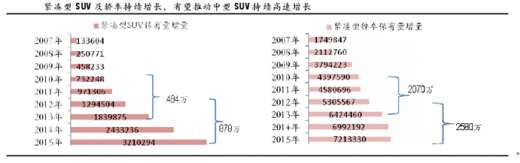

紧凑型轿车和紧凑型 suv 历来是我国乘用车主要的细分市场,2007-2015 年的累计保有量(上牌量)分别为 4248 万辆和 1132 万辆。基于庞大的保有量,紧凑型轿车与紧凑型 suv 车主的置换流向,将直接决定中国车市下一个热点细分市场。

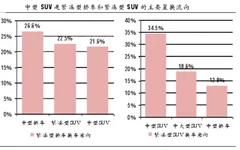

从汽车之家大数据来看,2016 年一季度紧凑型轿车 top10 车系的置换意向主要流向中型轿车、紧凑型 suv 和中型 suv,整体占比都超过了 20%,根据上牌量的加权平均数分别为 26.6%、22.5%、21.6%。同样,2016 年一季度紧凑型suvtop10 车系的置换意向主要流向中型 suv,根据上牌量的加权平均数为34.5%,流向中型轿车和中大型 suv 的占比为 12.8%、18.6%,说明紧凑型 suv的置换量流向更集中于中型 suv。

根据上述数据分析,紧凑型轿车和紧凑型 suv 的置换需求,大都流向中型 suv,整体占比均超过 20%。这些数据都明确了中型 suv 将会是下一个市场热点。

而二手车置换的主体车龄一般集中于 2-5 年。目前该年龄段(2010-2013)紧凑型轿车保有量增量为 2070 万辆,紧凑型 suv 保有量增量为 484 万辆。如果其中有 20%的置换流向中型 suv,相当于 500 万辆左右的市场增量。相比之下,2015 年中型 suv 上牌量仅为 110 万辆,由此可见未来几年中型 suv 市场有望高速增长。

目前紧凑型轿车与紧凑型 suv 都还处于增长状态,尤其是紧凑型 suv,持续高速增长。2012-2015 年紧凑型轿车的保有量增量为 2580 万辆,紧凑型 suv 有量增量为 878 万辆,加起来 3458 万辆,相比于 2010-2013 年累计保有量增量 2554万辆,潜在置换存量多出近 900 万辆。这些数据也预示着中型 suv 细分市场有望持续爆发。

资料来源:公开资料,观研天下整理,转载请注明出处(ww)。

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。