一、自主品牌崛起和跨国采购带动本土零部件配套体系逐步成熟

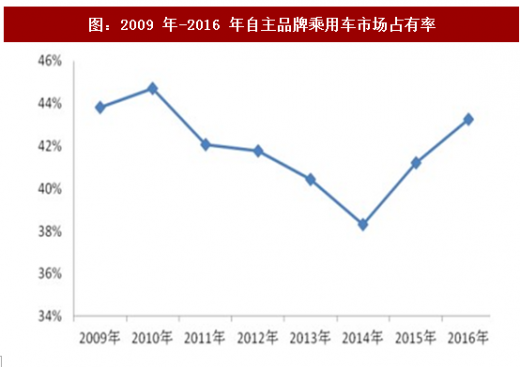

汽车销量增速所减缓,增长结构出现分化,自主品牌逐渐崛起。据中国汽车工业协会统计,2017 年 1-9 月,我国汽车总销量增速相比去年同期有所减缓,汽车产销 2034.92 万辆和 2022.45 万辆,同比增长 4.77%和 4.46%,市场进入调整期。1-9 月乘用车共销售 1715.1 万辆,同比增长 2.38%。同时,市场竞争格局生变,自主品牌保持较快增长。据中国汽车工业协会统计数据,2017年上半年,自主品牌乘用车共销售 493.95万辆,同比增长4.33%,占乘用车销售总量的 43.90%,自主品牌市占率比去年同期提升 1.14 个百分点。德系、日系、美系、韩系和法系分别销售 227.52 万辆、198.92 万辆、135.17 万辆、43.09 万辆和 18.84 万辆,分别占乘用车销售总量的 20.22%、17.68%、12.01%、3.83%和 1.67%。

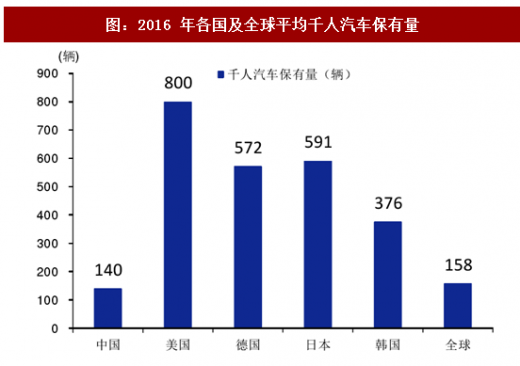

汽车总保有量突破 2 亿辆,增长空间依然充足。中国汽车年销量已连续 8 年居世界第一,在总保有量方面,根据公安部交管局的统计数据,截止 2017 年 3 月,我国汽车保有量首次超2亿台。根据中国国际贸易促进委员会的预测,我国在汽车总保有量上将于 2019-2020 年超越美国,成为世界汽车保有量最大的国家,增量空间仍然十分充足。据中国产业信息网测算,如果按照人均汽车保有量算,根据日本和韩国历史数据,当人均 gdp 达到 1 万美元时,千人汽车保有量应该达到 200 辆,2016 年我国人均 gdp 超 8000 美元,我国千人汽车保有量为 140 辆,根据中国产业信息网预测,到 2020 年我国人均 gdp 将达到 1 万美元,若按照千人保有量 200 辆算,到 2020 年我国汽车保有量预计达到 2.8 亿辆以上,市场空间缺口约达 8 千万辆。

参考观研天下发布《》

自主品牌的崛起,有利于自主零部件配套体系覆盖到附加值较高的品类。全国工商联汽车摩托车配件用品业商会的调研显示,2015 年中国有近 2 万多家中资汽车零部件企业,占国内零部件企业总数 80%以上,而销售额却只占 20%,产品 90%集中在中低端。伴随着自主品牌的崛起,本土零部件公司成长迅速,特别是在成本要素为采购决策中关键考虑因素的零部件领域。通过提升在自主车企的产品覆盖率,自主零部件供应商可将业务渗透到高附加值产品。

巨头的跨国采购为自主零部件厂商提供机会。部分国际巨头采取全球配套采购体系,例如特斯拉供应体系实现全球化配套,本土零部件供应商有望从中受益。例如,长信科技供应中控屏模组、旭升股份供应铝合金支撑件,宁波华翔供货内饰条等。近几年来,国内汽车零部件企业在技术、自主研发实力和外延并购的国际化方面均取得突出的进步,配套体系和实力逐步成熟,开始进入到自动变速器及零配件、座椅等具备较高技术壁垒的细分领域。

本土零部件企业业绩继续保持稳定增长,已具有抗周期盈利能力。2017 年上半年,中国乘用车市场“遇冷”,但汽车零部件市场发展相对稳健,根据中汽协与盖世汽车的统计数据,今年 1-5 月份,统计的 13119 家汽车零部件企业业绩延续了 2016 年的稳健增长趋势,累计主营业务收入为 15847.43 亿元,同比增长 12.47%;利润总额 1206.92 亿元,同比增长 14.65%。在整车总体销量增速放缓的背景下,零部件企业业绩仍保持快速增长,表明企业已经开始具备一定的抗周期盈利能力。

二、由点及面,本土零部件厂商不断崛起

部分零部件企业专注于细分领域,凭借性价比和优质服务,在细分市场崛起。由于大部分自主零部件企业起步较晚,技术和配套经验积累较为薄弱,而下游整车厂中,占据主导的合资品牌整车厂产业配套体系严密,本土零部件企业很难打入。一部分本土零部件供应商,如福耀玻璃、延锋汽饰和精锻科技等自主零部件企业通过专注于细分领域,凭借高性价比的产品和良好的服务,快速占据市场份额,实现崛起。由此,国产替代趋势由点及面,逐渐深化。

三、合资品牌本土化,力推低端产品,本土零部件企业打入配套体系

部分合资品牌开始推出价格较低的车型,以应对国内自主品牌车企的崛起。随着国内市场对低价车需求的增加,部分合资企业开始推出低价车型,以期与低价国内品牌车抢占市场。例如,根据盖世汽车网等媒体的消息,一汽大众计划 2018 年在华推出廉价车型,并采用全新的命名和品牌 logo,目标车型将包括小型四门轿车、掀背车、mpv、跨界两用车和微面,其中两厢掀背车将以印度版大众 ameo为原型,新 suv的车型则以 tiguan 为蓝本。新车型还将采用新标准以控制成本。为保证廉价车项目的营利性,成本控制将会是整车厂项目的关键考虑因素。汽车零部件占据整车成本的大部分,为控制零部件采购成本,合资整车企业开始将以往封闭的配套体系向本土供应链企业开放。借助合资车企的战略转向机会,自主零部件企业开拓合资品牌,升级客户结构,提升自身配套技术与经验。

市场竞争加剧,合资整车企业降成本压力加剧,利于本土零部件抢占更多市场份额。2017 年初整车市场整体低迷,增速放缓,各车企销量承压,自二季度开始,吉利、长江等车企宣布旗下各品牌车型的降价政策;合资品牌跟进,官降幅度较大,长安福特首先宣布官降,多款主力车型降价幅度在 1 万元以上;大众系多款车型 2017 年上半年均有较大降幅,如迈腾降幅 2 万、帕萨特降价 3.5 万。随着单车盈利能力的下降,整车企业降低成本势在必行,我们预计具有成本优势的自主优质零部件供应商将能抢占更多市场份额。

四、优秀自主零部件企业与主流厂商同步开发,具备较强产品开发实力

本土零部件企业开始与国际整车厂展开同步开发合作。部分优质本土零部件企业不仅打入国际整车厂供应链,还与整车厂展开同步开发。例如,2015 年拓普集团与美国通用同步研发 gem 全球汽车 nvh 减震器,2016 年又获得特斯拉锻铝控制臂订单;三花智控的汽车空调和热管理系统打入特斯拉产业链等。

汽车销量增速所减缓,增长结构出现分化,自主品牌逐渐崛起。据中国汽车工业协会统计,2017 年 1-9 月,我国汽车总销量增速相比去年同期有所减缓,汽车产销 2034.92 万辆和 2022.45 万辆,同比增长 4.77%和 4.46%,市场进入调整期。1-9 月乘用车共销售 1715.1 万辆,同比增长 2.38%。同时,市场竞争格局生变,自主品牌保持较快增长。据中国汽车工业协会统计数据,2017年上半年,自主品牌乘用车共销售 493.95万辆,同比增长4.33%,占乘用车销售总量的 43.90%,自主品牌市占率比去年同期提升 1.14 个百分点。德系、日系、美系、韩系和法系分别销售 227.52 万辆、198.92 万辆、135.17 万辆、43.09 万辆和 18.84 万辆,分别占乘用车销售总量的 20.22%、17.68%、12.01%、3.83%和 1.67%。

图:2013-2017 年(1-8 月)国内狭义乘用车月销量走势图

汽车总保有量突破 2 亿辆,增长空间依然充足。中国汽车年销量已连续 8 年居世界第一,在总保有量方面,根据公安部交管局的统计数据,截止 2017 年 3 月,我国汽车保有量首次超2亿台。根据中国国际贸易促进委员会的预测,我国在汽车总保有量上将于 2019-2020 年超越美国,成为世界汽车保有量最大的国家,增量空间仍然十分充足。据中国产业信息网测算,如果按照人均汽车保有量算,根据日本和韩国历史数据,当人均 gdp 达到 1 万美元时,千人汽车保有量应该达到 200 辆,2016 年我国人均 gdp 超 8000 美元,我国千人汽车保有量为 140 辆,根据中国产业信息网预测,到 2020 年我国人均 gdp 将达到 1 万美元,若按照千人保有量 200 辆算,到 2020 年我国汽车保有量预计达到 2.8 亿辆以上,市场空间缺口约达 8 千万辆。

图:2016 年各国及全球平均千人汽车保有量

图:2009 年-2016 年自主品牌乘用车市场占有率

参考观研天下发布《》

自主品牌的崛起,有利于自主零部件配套体系覆盖到附加值较高的品类。全国工商联汽车摩托车配件用品业商会的调研显示,2015 年中国有近 2 万多家中资汽车零部件企业,占国内零部件企业总数 80%以上,而销售额却只占 20%,产品 90%集中在中低端。伴随着自主品牌的崛起,本土零部件公司成长迅速,特别是在成本要素为采购决策中关键考虑因素的零部件领域。通过提升在自主车企的产品覆盖率,自主零部件供应商可将业务渗透到高附加值产品。

巨头的跨国采购为自主零部件厂商提供机会。部分国际巨头采取全球配套采购体系,例如特斯拉供应体系实现全球化配套,本土零部件供应商有望从中受益。例如,长信科技供应中控屏模组、旭升股份供应铝合金支撑件,宁波华翔供货内饰条等。近几年来,国内汽车零部件企业在技术、自主研发实力和外延并购的国际化方面均取得突出的进步,配套体系和实力逐步成熟,开始进入到自动变速器及零配件、座椅等具备较高技术壁垒的细分领域。

本土零部件企业业绩继续保持稳定增长,已具有抗周期盈利能力。2017 年上半年,中国乘用车市场“遇冷”,但汽车零部件市场发展相对稳健,根据中汽协与盖世汽车的统计数据,今年 1-5 月份,统计的 13119 家汽车零部件企业业绩延续了 2016 年的稳健增长趋势,累计主营业务收入为 15847.43 亿元,同比增长 12.47%;利润总额 1206.92 亿元,同比增长 14.65%。在整车总体销量增速放缓的背景下,零部件企业业绩仍保持快速增长,表明企业已经开始具备一定的抗周期盈利能力。

二、由点及面,本土零部件厂商不断崛起

部分零部件企业专注于细分领域,凭借性价比和优质服务,在细分市场崛起。由于大部分自主零部件企业起步较晚,技术和配套经验积累较为薄弱,而下游整车厂中,占据主导的合资品牌整车厂产业配套体系严密,本土零部件企业很难打入。一部分本土零部件供应商,如福耀玻璃、延锋汽饰和精锻科技等自主零部件企业通过专注于细分领域,凭借高性价比的产品和良好的服务,快速占据市场份额,实现崛起。由此,国产替代趋势由点及面,逐渐深化。

三、合资品牌本土化,力推低端产品,本土零部件企业打入配套体系

部分合资品牌开始推出价格较低的车型,以应对国内自主品牌车企的崛起。随着国内市场对低价车需求的增加,部分合资企业开始推出低价车型,以期与低价国内品牌车抢占市场。例如,根据盖世汽车网等媒体的消息,一汽大众计划 2018 年在华推出廉价车型,并采用全新的命名和品牌 logo,目标车型将包括小型四门轿车、掀背车、mpv、跨界两用车和微面,其中两厢掀背车将以印度版大众 ameo为原型,新 suv的车型则以 tiguan 为蓝本。新车型还将采用新标准以控制成本。为保证廉价车项目的营利性,成本控制将会是整车厂项目的关键考虑因素。汽车零部件占据整车成本的大部分,为控制零部件采购成本,合资整车企业开始将以往封闭的配套体系向本土供应链企业开放。借助合资车企的战略转向机会,自主零部件企业开拓合资品牌,升级客户结构,提升自身配套技术与经验。

市场竞争加剧,合资整车企业降成本压力加剧,利于本土零部件抢占更多市场份额。2017 年初整车市场整体低迷,增速放缓,各车企销量承压,自二季度开始,吉利、长江等车企宣布旗下各品牌车型的降价政策;合资品牌跟进,官降幅度较大,长安福特首先宣布官降,多款主力车型降价幅度在 1 万元以上;大众系多款车型 2017 年上半年均有较大降幅,如迈腾降幅 2 万、帕萨特降价 3.5 万。随着单车盈利能力的下降,整车企业降低成本势在必行,我们预计具有成本优势的自主优质零部件供应商将能抢占更多市场份额。

四、优秀自主零部件企业与主流厂商同步开发,具备较强产品开发实力

本土零部件企业开始与国际整车厂展开同步开发合作。部分优质本土零部件企业不仅打入国际整车厂供应链,还与整车厂展开同步开发。例如,2015 年拓普集团与美国通用同步研发 gem 全球汽车 nvh 减震器,2016 年又获得特斯拉锻铝控制臂订单;三花智控的汽车空调和热管理系统打入特斯拉产业链等。

资料来源:观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。