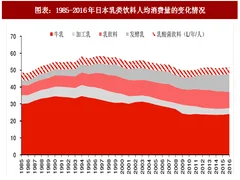

一、日本乳类饮料的人均消费量自1997年见顶之后便步入下行通道

根据日本农林水产省的统计,2016年日本乳类饮料的人均消费量为51.5l/年/人,与1997年58.3l/年/人的水平相比下滑9%。诸多乳类饮料品类当中,占比最大的牛乳的人均消费量更是从顶峰时期1994年的34.7l/年/人下滑至2016年的24.1l/年/人,下滑幅度为30%。

行业规模呈现收缩趋势的背景下,龙头企业亦面临较大的收入增长的压力,日本乳制品业务收入规模最大的乳企明治在荷兰银行rabo bank的全球20强乳企排名(以业务的收入规模为排序标准)当中呈现下降趋势。在2010-2014年之间明治还能保持大约10名左右的排名,但是2014年之后明治陆续被中国乳企伊利和蒙牛超越,排名下降至15名左右。

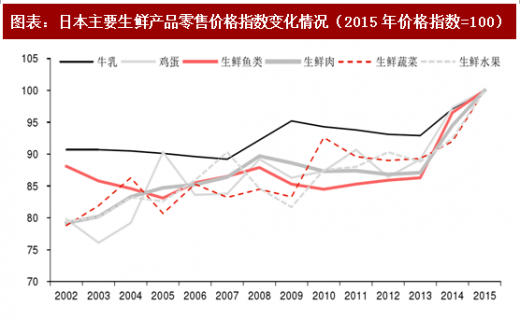

二、集中度提升困难的背景下,牛乳的提价难度大

日本牛乳产品的价格提升速度缓慢,提升幅度明显低于其他生鲜类产品。根据日本总务省的统计,2002年~2015年期间,牛乳价格上升幅度约为10%,而同期的生鲜鱼类、、生鲜水果和生鲜蔬菜价格的上升幅度分别为14%、25%、26%和27%。

参考观研天下发布《》

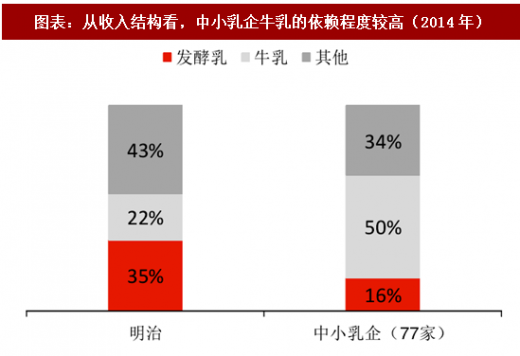

竞争格局是导致牛乳零售价格上升缓慢的重要原因,虽然大型乳企具有提升牛乳价格的意愿,但是中小乳企激进的价格策略导致产品提价困难重重。

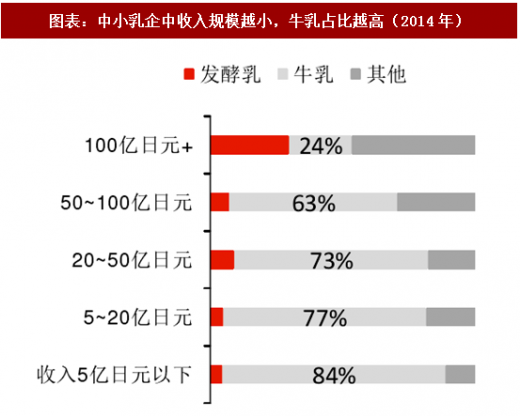

1)一般情况下,销售额越小的乳业公司,对基础的牛乳产品的依赖程度越高。根据日本全国乳业协同组合联合会2014年针对77家中小型乳企的统计,中小型乳企的牛乳业务收入占比远高于大型乳企,基础的牛乳产品在大型乳企明治的乳业收入中占比仅为22%,但是中小企业中占比则高达50%;而且收入规模越小,牛乳在收入中的占比就越高,收入5亿日元以下的小企业收入中有84%是牛乳产品,但是收入100亿日元的乳制品公司中只有24%的收入由牛乳产品贡献。

2)价格是中小乳企在市场竞争中最常用的武器,小型乳企的产品定价较大型乳企有明显的折价,这对大型乳企产品提价产生负面影响。2016年包括明治、雪印惠和森永在内的3家大型乳企的牛乳产品终端零售价约为216日元,而农协系乳企的零售价约为198日元(较大型乳企价格低约8%),中小型乳企的零售价约为177日元(较大型乳企价格低约18%)。

过去15年间日本牛乳的终端零售价格提升幅度低于原材料生鲜乳的价格涨幅,这从侧面证实了日本乳业公司在产业链中的弱势地位。根据日本总务省和j-milk的统计,原材料生鲜乳在2002年~2015年期间的价格涨幅约为22%,明显高于同期终端的牛乳零售价格10%的增长幅度。我们认为日本乳业公司所处的行业竞争环境不足以支撑其将上游主要原材料的价格上涨全部传导给下游消费者,其在整个产业链中处于相对弱势的地位。

根据日本农林水产省的统计,2016年日本乳类饮料的人均消费量为51.5l/年/人,与1997年58.3l/年/人的水平相比下滑9%。诸多乳类饮料品类当中,占比最大的牛乳的人均消费量更是从顶峰时期1994年的34.7l/年/人下滑至2016年的24.1l/年/人,下滑幅度为30%。

图表:1985-2016年日本乳类饮料人均消费量的变化情况

行业规模呈现收缩趋势的背景下,龙头企业亦面临较大的收入增长的压力,日本乳制品业务收入规模最大的乳企明治在荷兰银行rabo bank的全球20强乳企排名(以业务的收入规模为排序标准)当中呈现下降趋势。在2010-2014年之间明治还能保持大约10名左右的排名,但是2014年之后明治陆续被中国乳企伊利和蒙牛超越,排名下降至15名左右。

图表:荷兰银行rabo bank全球20强乳企排名

二、集中度提升困难的背景下,牛乳的提价难度大

日本牛乳产品的价格提升速度缓慢,提升幅度明显低于其他生鲜类产品。根据日本总务省的统计,2002年~2015年期间,牛乳价格上升幅度约为10%,而同期的生鲜鱼类、、生鲜水果和生鲜蔬菜价格的上升幅度分别为14%、25%、26%和27%。

图表:日本主要生鲜产品零售价格指数变化情况(2015年价格指数=100)

参考观研天下发布《》

竞争格局是导致牛乳零售价格上升缓慢的重要原因,虽然大型乳企具有提升牛乳价格的意愿,但是中小乳企激进的价格策略导致产品提价困难重重。

1)一般情况下,销售额越小的乳业公司,对基础的牛乳产品的依赖程度越高。根据日本全国乳业协同组合联合会2014年针对77家中小型乳企的统计,中小型乳企的牛乳业务收入占比远高于大型乳企,基础的牛乳产品在大型乳企明治的乳业收入中占比仅为22%,但是中小企业中占比则高达50%;而且收入规模越小,牛乳在收入中的占比就越高,收入5亿日元以下的小企业收入中有84%是牛乳产品,但是收入100亿日元的乳制品公司中只有24%的收入由牛乳产品贡献。

图表:从收入结构看,中小乳企牛乳的依赖程度较高(2014年)

图表:中小乳企中收入规模越小,牛乳占比越高(2014年)

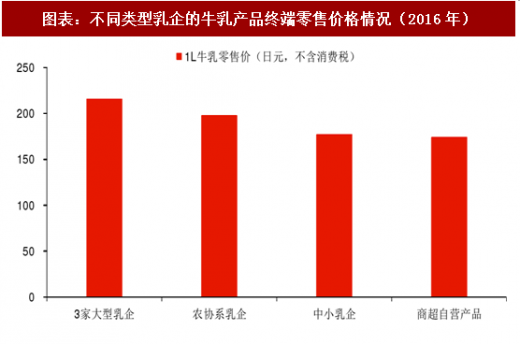

2)价格是中小乳企在市场竞争中最常用的武器,小型乳企的产品定价较大型乳企有明显的折价,这对大型乳企产品提价产生负面影响。2016年包括明治、雪印惠和森永在内的3家大型乳企的牛乳产品终端零售价约为216日元,而农协系乳企的零售价约为198日元(较大型乳企价格低约8%),中小型乳企的零售价约为177日元(较大型乳企价格低约18%)。

图表:不同类型乳企的牛乳产品终端零售价格情况(2016年)

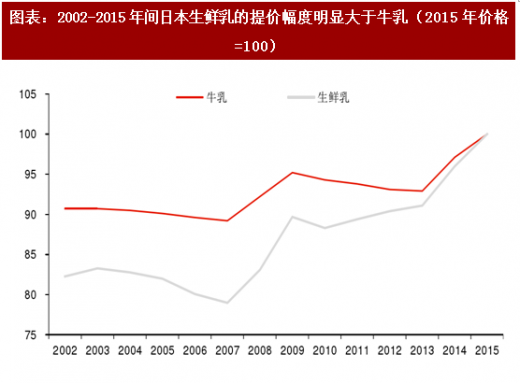

过去15年间日本牛乳的终端零售价格提升幅度低于原材料生鲜乳的价格涨幅,这从侧面证实了日本乳业公司在产业链中的弱势地位。根据日本总务省和j-milk的统计,原材料生鲜乳在2002年~2015年期间的价格涨幅约为22%,明显高于同期终端的牛乳零售价格10%的增长幅度。我们认为日本乳业公司所处的行业竞争环境不足以支撑其将上游主要原材料的价格上涨全部传导给下游消费者,其在整个产业链中处于相对弱势的地位。

图表:2002-2015年间日本生鲜乳的提价幅度明显大于牛乳(2015年价格=100)

资料来源:观研天下整理,转载请注明出处(zq)

更多好文每日分享,欢迎关注公众号

【金沙下载送彩金的版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在金沙下载送彩金的版权问题,烦请提供金沙下载送彩金的版权疑问、身份证明、金沙下载送彩金的版权证明、金沙下载送彩金的联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。